非铁金属 2026–2027:全球战场上的激烈博弈 —— 突破战争、能源与新供应的危机 SO OK TRADING|2026年6月30日

Last updated: 30 Jun 2026

340 Views

非铁金属市场展望 2026–2027

市场正处于近几年最剧烈的波动期。LME盘面价格在战争、贸易关税以及投机资金的推动下大幅起伏,使得企业与投资者必须谨慎制定策略。

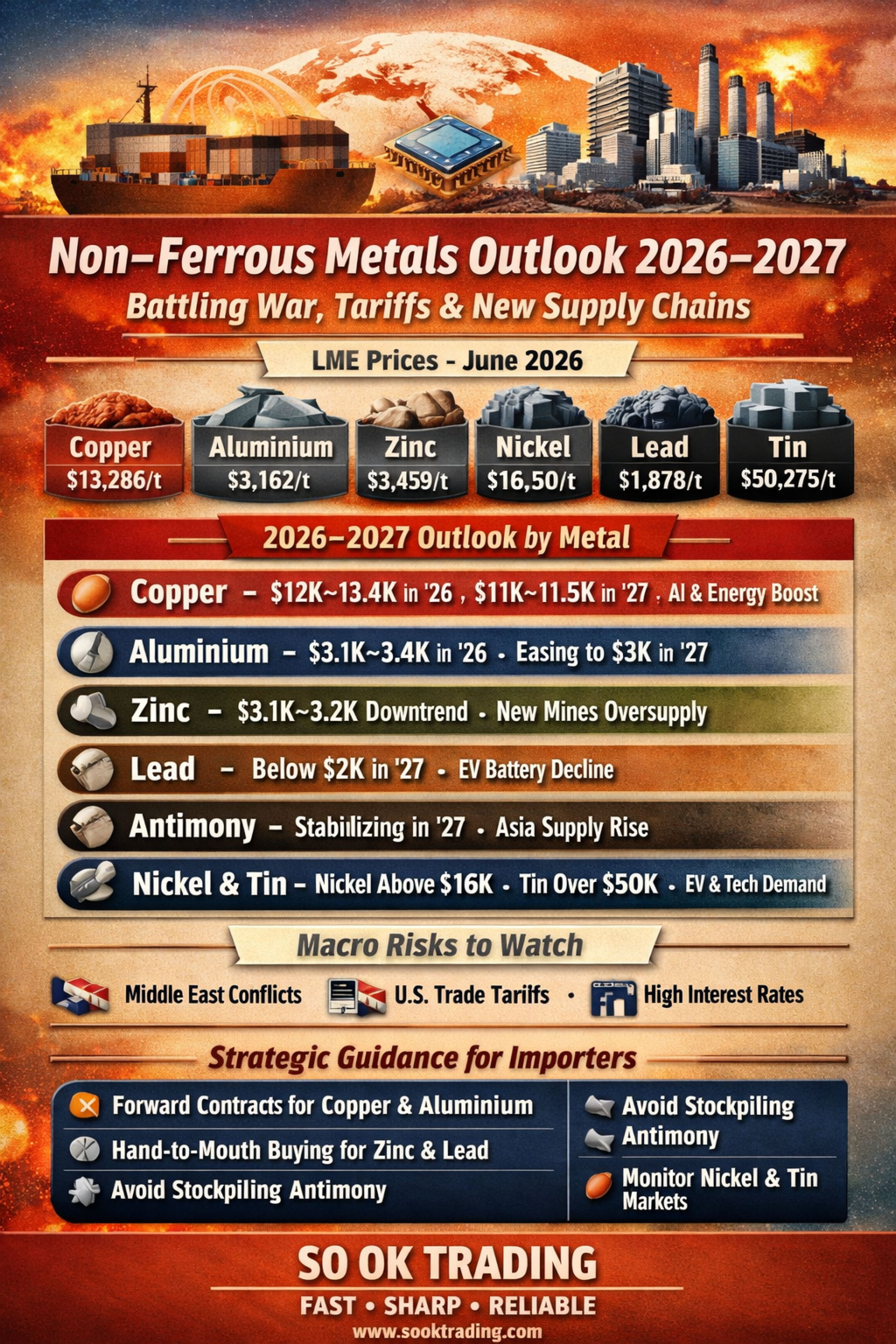

最新价格(2026年6月 – LME官方价格)

铜 (Copper): 13,286美元/吨

铝 (Aluminium): 3,162美元/吨

锌 (Zinc): 3,459美元/吨

镍 (Nickel): 16,550美元/吨

铅 (Lead): 1,878美元/吨

锡 (Tin): 50,275美元/吨

铜 (Copper)

2026年7月–Q3: 在12,000–13,400美元/吨的高位区间波动,受AI数据中心与电网投资支撑。

2027年: 若美国关税措施明确、全球供应过剩,价格或回落至11,000–11,500美元/吨。

支撑因素: 清洁能源、电力基础设施、AI

压力因素: 美国关税壁垒、全球库存过剩

铝 (Aluminium)

2026年7月–Q3: 维持在3,100–3,400美元/吨的高位,能源成本高企与LME库存下降提供支撑。

2027年: 印尼新增供应、中国放宽生产限制,价格或回落至3,000美元/吨。

支撑因素: 地缘政治风险、能源成本高

压力因素: 印尼新增产能

锌 (Zinc)

2026年7月: 维持在3,400–3,500美元/吨。

Q3/2026: 全球新矿投产,价格下滑至3,100–3,200美元/吨。

2027年: 供应过剩,低位持续。

压力因素: 全球5座新矿(俄罗斯、刚果、中国等)

铅 (Lead)

2026年7月–Q3: 在1,850–1,950美元/吨的窄幅区间波动。

2027年: 随着锂电池替代,价格持续下行。

压力因素: EV减少铅酸电池使用、全球库存创2012年以来新高

锑 (Antimony)

2026年7月–Q3: 继2025年创历史高位后,持续调整。

2027年: 东南亚供应、中国放宽出口限制,价格在新基准区间稳定。

压力因素: 新冶炼厂、买方延缓采购

镍 (Nickel) & 锡 (Tin)

镍: 维持在16,000美元/吨以上,受EV电池与不锈钢需求支撑。但印尼供应增加构成风险。

锡: 高于50,000美元/吨,电子与半导体产业需求强劲,预计高位稳定。

⚡ 宏观因素

中东战争(伊朗): 推高能源成本与海运费。

美国关税政策(Section 232/301): 谣言与战略性库存囤积导致市场波动。

全球货币政策: 美联储维持高利率,抑制制造业复苏。

策略建议(2026–2027)

非铁金属市场受战争、关税、投机资金驱动,真实需求因素影响有限。 成本管理应采取“接单时锁价(远期合约/套期保值)”与“按需采购(Hand-to-Mouth)”策略。

铜 & 铝: 接单时进行套保,避免在急涨时追价。

锌 & 铅: 按需采购,降低价格调整风险。

锑: 不宜长期囤货,警惕新增供应。

镍 & 锡: 关注EV与电子产业需求,仍是主要支撑力量。

SO OK TRADING

您的商业伙伴

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

市场正处于近几年最剧烈的波动期。LME盘面价格在战争、贸易关税以及投机资金的推动下大幅起伏,使得企业与投资者必须谨慎制定策略。

最新价格(2026年6月 – LME官方价格)

铜 (Copper): 13,286美元/吨

铝 (Aluminium): 3,162美元/吨

锌 (Zinc): 3,459美元/吨

镍 (Nickel): 16,550美元/吨

铅 (Lead): 1,878美元/吨

锡 (Tin): 50,275美元/吨

铜 (Copper)

2026年7月–Q3: 在12,000–13,400美元/吨的高位区间波动,受AI数据中心与电网投资支撑。

2027年: 若美国关税措施明确、全球供应过剩,价格或回落至11,000–11,500美元/吨。

支撑因素: 清洁能源、电力基础设施、AI

压力因素: 美国关税壁垒、全球库存过剩

铝 (Aluminium)

2026年7月–Q3: 维持在3,100–3,400美元/吨的高位,能源成本高企与LME库存下降提供支撑。

2027年: 印尼新增供应、中国放宽生产限制,价格或回落至3,000美元/吨。

支撑因素: 地缘政治风险、能源成本高

压力因素: 印尼新增产能

锌 (Zinc)

2026年7月: 维持在3,400–3,500美元/吨。

Q3/2026: 全球新矿投产,价格下滑至3,100–3,200美元/吨。

2027年: 供应过剩,低位持续。

压力因素: 全球5座新矿(俄罗斯、刚果、中国等)

铅 (Lead)

2026年7月–Q3: 在1,850–1,950美元/吨的窄幅区间波动。

2027年: 随着锂电池替代,价格持续下行。

压力因素: EV减少铅酸电池使用、全球库存创2012年以来新高

锑 (Antimony)

2026年7月–Q3: 继2025年创历史高位后,持续调整。

2027年: 东南亚供应、中国放宽出口限制,价格在新基准区间稳定。

压力因素: 新冶炼厂、买方延缓采购

镍 (Nickel) & 锡 (Tin)

镍: 维持在16,000美元/吨以上,受EV电池与不锈钢需求支撑。但印尼供应增加构成风险。

锡: 高于50,000美元/吨,电子与半导体产业需求强劲,预计高位稳定。

⚡ 宏观因素

中东战争(伊朗): 推高能源成本与海运费。

美国关税政策(Section 232/301): 谣言与战略性库存囤积导致市场波动。

全球货币政策: 美联储维持高利率,抑制制造业复苏。

策略建议(2026–2027)

非铁金属市场受战争、关税、投机资金驱动,真实需求因素影响有限。 成本管理应采取“接单时锁价(远期合约/套期保值)”与“按需采购(Hand-to-Mouth)”策略。

铜 & 铝: 接单时进行套保,避免在急涨时追价。

锌 & 铅: 按需采购,降低价格调整风险。

锑: 不宜长期囤货,警惕新增供应。

镍 & 锡: 关注EV与电子产业需求,仍是主要支撑力量。

SO OK TRADING

您的商业伙伴

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

Related Content

「战争结束,金属市场沸腾!霍尔木兹海峡重开,全球供应解锁 —— 铜价飙升,铝价重挫,锌市脆弱,铅市过剩」

: SO OK TRADING | 2026年6月16日

随着美国与伊朗达成协议,霍尔木兹海峡再次开放,全球金属市场(LME)瞬间升温!

地缘政治紧张局势的缓解,使基础金属供应链被“全面解锁”,价格走势因品种而异。

部分金属因库存回升而下跌,而铜则因人工智能与清洁能源需求而大幅上涨。

锌保持稳定但依然脆弱,铅则因电动车转型导致需求下降而出现过剩。

16 Jun 2026

“绿色能源革命:清洁能源、Biomass 与 RDF 改变全球商业,迈向绿色未来”

SO OK TRADING:2026年6月26日

26 Jun 2026