ทิศทางอลูมิเนียมเดือนกุมภาพันธ์ 2569: SO OK TRADING Insight

วิเคราะห์แนวโน้มราคาอลูมิเนียม – กุมภาพันธ์ 2569

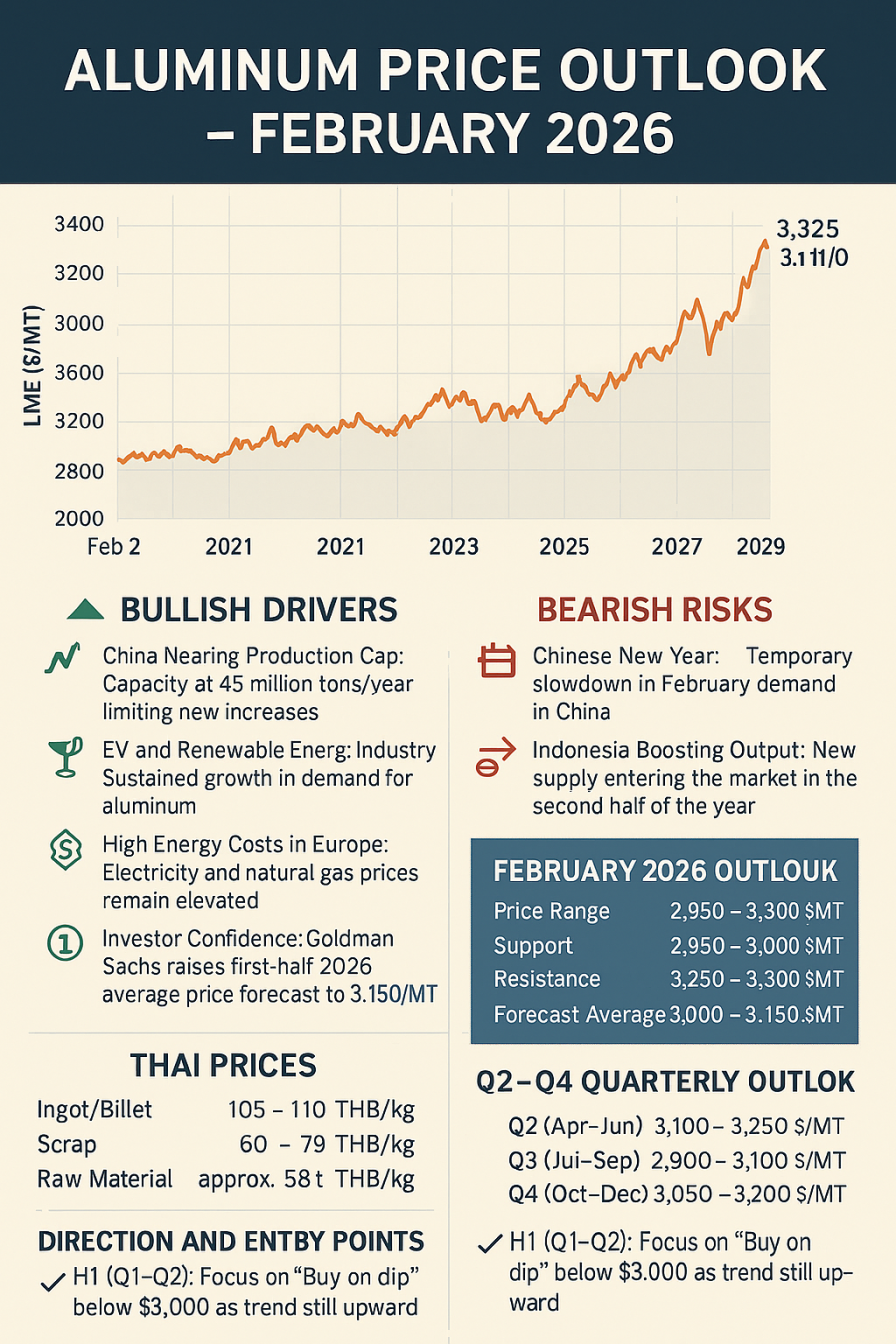

ภาพรวมตลาดโลก

ราคาอลูมิเนียมในตลาดโลก (LME) ยังคงอยู่ในระดับสูง โดยล่าสุดปิดที่ 3,110 ดอลลาร์ต่อตัน (30 มกราคม 2569) และเคยพุ่งขึ้นไปแตะ 3,325 ดอลลาร์ ในวันที่ 29 มกราคม ซึ่งเป็นระดับสูงสุดในรอบเกือบ 4 ปี การปรับตัวขึ้นกว่า 8.78% ภายใน 4 สัปดาห์ สะท้อนถึงแรงซื้อที่แข็งแกร่งและความกังวลด้านอุปทานที่ตึงตัว

ปัจจัยหนุนราคา (Bullish Drivers)

จีนใกล้เพดานการผลิต: กำลังการผลิตรวมแตะ 45 ล้านตัน/ปี ทำให้การเพิ่มกำลังใหม่จำกัด

อุตสาหกรรม EV และพลังงานหมุนเวียน: ความต้องการอลูมิเนียมในโครงสร้างรถยนต์ไฟฟ้าและโครงการพลังงานสะอาดยังคงเติบโตต่อเนื่อง

ต้นทุนพลังงานสูงในยุโรป: ค่าไฟฟ้าและก๊าซธรรมชาติยังอยู่ในระดับสูง กดดันต้นทุนการผลิตโรงถลุง

ความเชื่อมั่นนักลงทุน: Goldman Sachs ปรับคาดการณ์ราคาเฉลี่ยครึ่งแรกปี 2569 ขึ้นเป็น 3,150 ดอลลาร์ต่อตัน

ปัจจัยกดดันราคา (Bearish Risks)

เทศกาลตรุษจีน: ความต้องการในจีนชะลอตัวชั่วคราวในเดือนกุมภาพันธ์

อินโดนีเซียเพิ่มกำลังผลิต: อุปทานใหม่เริ่มทยอยเข้าสู่ตลาดในครึ่งหลังของปี อาจลดแรงกดดันด้านสต็อก

แนวโน้มเดือนกุมภาพันธ์ 2569

กรอบราคา: 2,950 – 3,300 ดอลลาร์ต่อตัน

แนวรับ: 2,950 – 3,000 ดอลลาร์

แนวต้าน: 3,250 – 3,300 ดอลลาร์

ราคาคาดการณ์เฉลี่ย: 3,000 – 3,150 ดอลลาร์ต่อตัน

ราคาในรูปเงินบาท (เรท 31.56 บาท/ดอลลาร์): 94.60 – 99.40 บาท/กิโลกรัม

ราคาตลาดไทย

อลูมิเนียมแท่ง (Ingot/Billet): 105 – 110 บาท/กิโลกรัม

เศษอลูมิเนียมรับซื้อ (Scrap): 60 – 70 บาท/กิโลกรัม (ขึ้นอยู่กับเกรด)

ต้นทุนดิบ (Raw Material): ประมาณ 98 บาท/กิโลกรัม

แนวโน้มราคารายไตรมาส ปี 2569

Q1 (ม.ค.–มี.ค.): 3,000 – 3,150 ดอลลาร์ → ราคายังสูง แต่เริ่มพักฐาน

Q2 (เม.ย.–มิ.ย.): 3,100 – 3,250 ดอลลาร์ → ดีมานด์จีนกลับมา + EV/พลังงานหมุนเวียนหนุน

Q3 (ก.ค.–ก.ย.): 2,900 – 3,100 ดอลลาร์ → อุปทานอินโดนีเซียเริ่มเข้ามา

Q4 (ต.ค.–ธ.ค.): 3,050 – 3,200 ดอลลาร์ → ฤดูหนาว + เร่งผลิตก่อนปิดงบปี

ทิศทางราคา และ การประเมินจุดเข้าซื้อ

ครึ่งปีแรก (Q1–Q2): เน้น Buy on dip เมื่อราคาย่อตัวต่ำกว่า 3,000 ดอลลาร์ เพราะเทรนด์หลักยังเป็นขาขึ้น

ครึ่งปีหลัง (Q3–Q4): ติดตามกำลังการผลิตใหม่จากอินโดนีเซียและจีน หากอุปทานเพิ่มขึ้นมาก อาจเป็นจังหวะทำสัญญาระยะยาวในราคาที่นิ่งขึ้น

ปัจจุบัน ราคาอลูมิเนียมยังทรงตัวเหนือ 3,000 ดอลลาร์ต่อตัน สะท้อนถึงความแข็งแกร่งของตลาดโลหะ

โอกาสในการลงทุน: หากราคาย่อตัวต่ำกว่า 3,000 ดอลลาร์ ถือเป็นจังหวะเข้าซื้อสต็อกเพื่อรองรับดีมานด์ และการใช้งานในระยะสั้น

ค่าเงินบาทที่แข็งค่าช่วยลดต้นทุนนำเข้า ทำให้ลูกค้าได้รับราคาที่แข่งขันได้มากขึ้น

ครึ่งปีหลังควรจับตาอุปทานใหม่จากอินโดนีเซีย เปิดเหมือง ALUMINUM ใหม่เพิ่ม SUPPLY

สรุปจาก SOOK TRADING

1) ราคาอลูมิเนียม LME : เดือนกุมภาพันธ์ 2569 : ราคาวิ่งอยู่ในกรอบ 2,950 - 3,150 : Floor ต่ำได้ถึง 2,900 Average 3,050 Ceiling อาจไปได้ถึง 3,250 USD/MT

2) เงินบาท ยังคงแข็งค่าที่ระดับ 30.8 - 31.3 ต้นทุนนำเข้าถูกลง

3) Demand Supply ของอลูมิเนียมในช่วงเดือน กุมภาพันธ์ 2569 :Supply ยังคงค่อนข้างตึงตัว , Demand ยังคงดีต่อเนื่อง : ราคาอลูมเนียมน่าจะทรงตัวที่ระดับสูงกว่า 3,000 USD/MT ได้