非鉄金属 2026–2027:世界の戦場で繰り広げられる熱戦 ― 戦争・エネルギー・新供給の危機を突破せよ SO OK TRADING|2026年6月30日

Last updated: 30 Jun 2026

325 Views

非鉄金属市場アウトルック 2026–2027

市場はここ数年で最も激しい変動局面に突入しています。LME相場は戦争、貿易関税、投機資金の影響で日々上下し、事業者や投資家は慎重な戦略立案を迫られています。

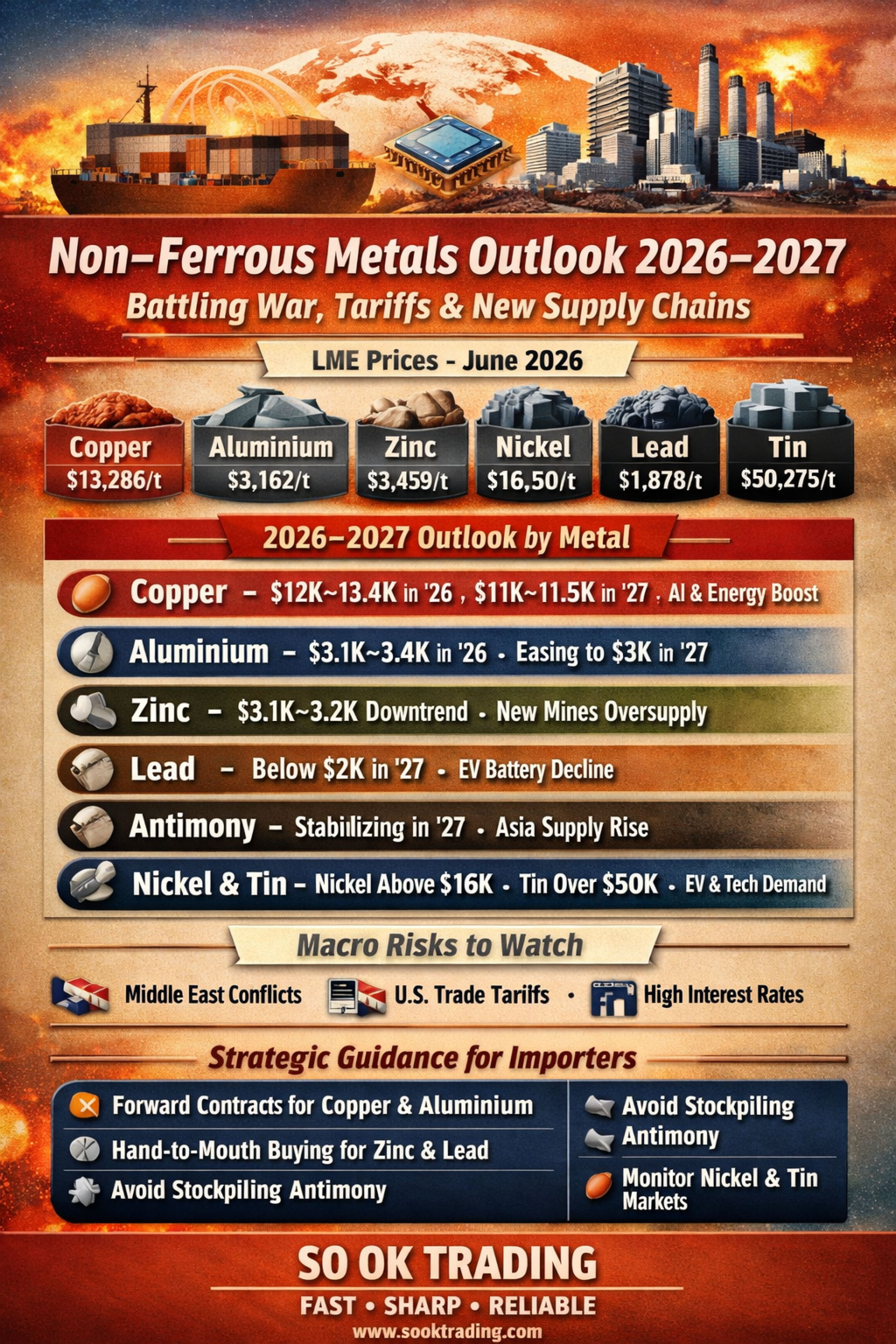

最新価格(2026年6月 – LME公式価格)

銅 (Copper): 13,286ドル/トン

アルミニウム (Aluminium): 3,162ドル/トン

亜鉛 (Zinc): 3,459ドル/トン

ニッケル (Nickel): 16,550ドル/トン

鉛 (Lead): 1,878ドル/トン

錫 (Tin): 50,275ドル/トン

銅 (Copper)

2026年7月–Q3: 12,000–13,400ドル/トンの高値圏で推移。AIデータセンターや電力網投資に支えられる。

2027年: 米国関税政策が明確化し、世界供給過剰が続けば11,000–11,500ドル/トンへ調整。

支援要因: クリーンエネルギー、電力インフラ、AI

抑制要因: 米国関税障壁、世界在庫過剰

アルミニウム (Aluminium)

2026年7月–Q3: 3,100–3,400ドル/トンで高値安定。エネルギーコスト高騰とLME在庫減少が支え。

2027年: インドネシアの新規供給、中国の生産制限緩和により3,000ドル/トンへ調整。

支援要因: 地政学的リスク、エネルギーコスト高

抑制要因: インドネシアの新規生産能力

亜鉛 (Zinc)

2026年7月: 3,400–3,500ドル/トンで安定。

Q3/2026: 新規鉱山稼働により3,100–3,200ドル/トンへ下落。

2027年: 供給過剰で低水準が継続。

抑制要因: 世界5か所の新鉱山(ロシア、コンゴ、中国など)

鉛 (Lead)

2026年7月–Q3: 1,850–1,950ドル/トンの狭いレンジで推移。

2027年: リチウムイオン電池への移行に伴い下落基調。

抑制要因: EVによる鉛蓄電池需要減少、2012年以来の世界在庫高水準

アンチモン (Antimony)

2026年7月–Q3: 2025年の最高値後、調整局面継続。

2027年: 東南アジア供給、中国の輸出規制緩和により新たな価格水準で安定。

抑制要因: 新規製錬所、買い手の発注抑制

ニッケル (Nickel) & 錫 (Tin)

ニッケル: 16,000ドル/トン超で高値維持。EV電池・ステンレス需要が支え。ただしインドネシア供給増がリスク。

錫: 50,000ドル/トン超を維持。電子・半導体産業需要が牽引し、高値安定が続く見込み。

⚡ マクロ要因

中東戦争(イラン): エネルギーコスト・海上輸送費を押し上げ。

米国関税政策(Section 232/301): 噂や戦略的在庫積み上げで市場変動。

世界金融政策: FRBの高金利維持が製造業回復を抑制。

戦略提言(2026–2027)

非鉄金属市場は戦争・関税・投機資金に左右され、実需要因よりも外部圧力が支配的。 コスト管理には「受注時の価格固定(Forward Contract/Hedging)」や「必要分のみ購入(Hand-to-Mouth)」が有効。

銅 & アルミニウム: 受注時にヘッジ、急騰局面での追随買いは回避。

亜鉛 & 鉛: 必要分のみ購入、価格調整リスクを軽減。

アンチモン: 長期在庫積み上げは回避、新規供給増を警戒。

ニッケル & 錫: EV・電子産業需要を注視、依然として主要な支援要因。

SO OK TRADING

あなたのビジネスパートナー

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

市場はここ数年で最も激しい変動局面に突入しています。LME相場は戦争、貿易関税、投機資金の影響で日々上下し、事業者や投資家は慎重な戦略立案を迫られています。

最新価格(2026年6月 – LME公式価格)

銅 (Copper): 13,286ドル/トン

アルミニウム (Aluminium): 3,162ドル/トン

亜鉛 (Zinc): 3,459ドル/トン

ニッケル (Nickel): 16,550ドル/トン

鉛 (Lead): 1,878ドル/トン

錫 (Tin): 50,275ドル/トン

銅 (Copper)

2026年7月–Q3: 12,000–13,400ドル/トンの高値圏で推移。AIデータセンターや電力網投資に支えられる。

2027年: 米国関税政策が明確化し、世界供給過剰が続けば11,000–11,500ドル/トンへ調整。

支援要因: クリーンエネルギー、電力インフラ、AI

抑制要因: 米国関税障壁、世界在庫過剰

アルミニウム (Aluminium)

2026年7月–Q3: 3,100–3,400ドル/トンで高値安定。エネルギーコスト高騰とLME在庫減少が支え。

2027年: インドネシアの新規供給、中国の生産制限緩和により3,000ドル/トンへ調整。

支援要因: 地政学的リスク、エネルギーコスト高

抑制要因: インドネシアの新規生産能力

亜鉛 (Zinc)

2026年7月: 3,400–3,500ドル/トンで安定。

Q3/2026: 新規鉱山稼働により3,100–3,200ドル/トンへ下落。

2027年: 供給過剰で低水準が継続。

抑制要因: 世界5か所の新鉱山(ロシア、コンゴ、中国など)

鉛 (Lead)

2026年7月–Q3: 1,850–1,950ドル/トンの狭いレンジで推移。

2027年: リチウムイオン電池への移行に伴い下落基調。

抑制要因: EVによる鉛蓄電池需要減少、2012年以来の世界在庫高水準

アンチモン (Antimony)

2026年7月–Q3: 2025年の最高値後、調整局面継続。

2027年: 東南アジア供給、中国の輸出規制緩和により新たな価格水準で安定。

抑制要因: 新規製錬所、買い手の発注抑制

ニッケル (Nickel) & 錫 (Tin)

ニッケル: 16,000ドル/トン超で高値維持。EV電池・ステンレス需要が支え。ただしインドネシア供給増がリスク。

錫: 50,000ドル/トン超を維持。電子・半導体産業需要が牽引し、高値安定が続く見込み。

⚡ マクロ要因

中東戦争(イラン): エネルギーコスト・海上輸送費を押し上げ。

米国関税政策(Section 232/301): 噂や戦略的在庫積み上げで市場変動。

世界金融政策: FRBの高金利維持が製造業回復を抑制。

戦略提言(2026–2027)

非鉄金属市場は戦争・関税・投機資金に左右され、実需要因よりも外部圧力が支配的。 コスト管理には「受注時の価格固定(Forward Contract/Hedging)」や「必要分のみ購入(Hand-to-Mouth)」が有効。

銅 & アルミニウム: 受注時にヘッジ、急騰局面での追随買いは回避。

亜鉛 & 鉛: 必要分のみ購入、価格調整リスクを軽減。

アンチモン: 長期在庫積み上げは回避、新規供給増を警戒。

ニッケル & 錫: EV・電子産業需要を注視、依然として主要な支援要因。

SO OK TRADING

あなたのビジネスパートナー

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

関連コンテンツ

タイは今、「アルミ缶」が単なる包装資材ではなく、持続可能性・イノベーション・循環型成長の象徴となる新しい時代に突入しています。

2025年には金属包装産業の総収益が1,800億バーツを超えると予測され、そのうちアルミニウムが**74.22%を占め、アルミ缶はさらに58.48%**で最大のシェアを持っています。多くの企業がプラスチックからアルミニウムへと切り替え、ESG目標を達成し、環境に優しいブランドイメージを構築しています。

もしあなたがアルミニウムコイル、インゴット、リメルトを持続可能な包装や産業用途のために調達したいとお考えなら、ぜひ SO OK TRADING にご連絡ください。

20 Feb 2026

世界プラスチック危機2026:戦争とナフサが産業を揺るがす

SO OK TRADING | 2026年4月5日

プラスチック――日常生活の基盤となってきた素材が、今や「不足商品」となり、2026年4月、世界を揺るがしています。

中東での戦争とナフサ不足が石油化学産業に大きな衝撃を与え、プラスチック価格は急騰し、食品包装から自動車部品に至るまで、あらゆる分野に影響を及ぼしています。

本記事では以下を詳しく解説します:

危機の根源:ホルムズ海峡の封鎖と中東工場の停止

価格とコストへの影響:わずか1か月でプラスチック価格が37%以上上昇

世界とタイの現状:深刻な不足に直面する各地域

適応の道筋:政府と民間が進める対策

これは単なる「高騰」ではなく「不足」であり、世界の産業構造を大きく変える未曾有の危機です。

SO OK TRADING

あなたのビジネスパートナー

FAST • SHARP • RELIABLE

5 Apr 2026