์NON FERROUS METAL “โลหะนอกกลุ่มเหล็ก 2026–2027: ศึกเดือดกลางสมรภูมิโลก ฝ่าวิกฤตสงคราม–พลังงาน–ซัพพลายใหม่”:SO OK TRADING: 30 JUNE 2026

Outlook โลหะนอกกลุ่มเหล็ก (Non-Ferrous Metals) 2026–2027

ตลาดโลหะนอกกลุ่มเหล็กกำลังอยู่ในช่วง ผันผวนรุนแรงที่สุดในรอบหลายปี ราคาหน้ากระดาน LME ขยับขึ้นลงตามแรงกดดันจากสงคราม ภาษีการค้า และเงินทุนเก็งกำไร ทำให้ผู้ประกอบการและนักลงทุนต้องวางกลยุทธ์อย่างรอบคอบ

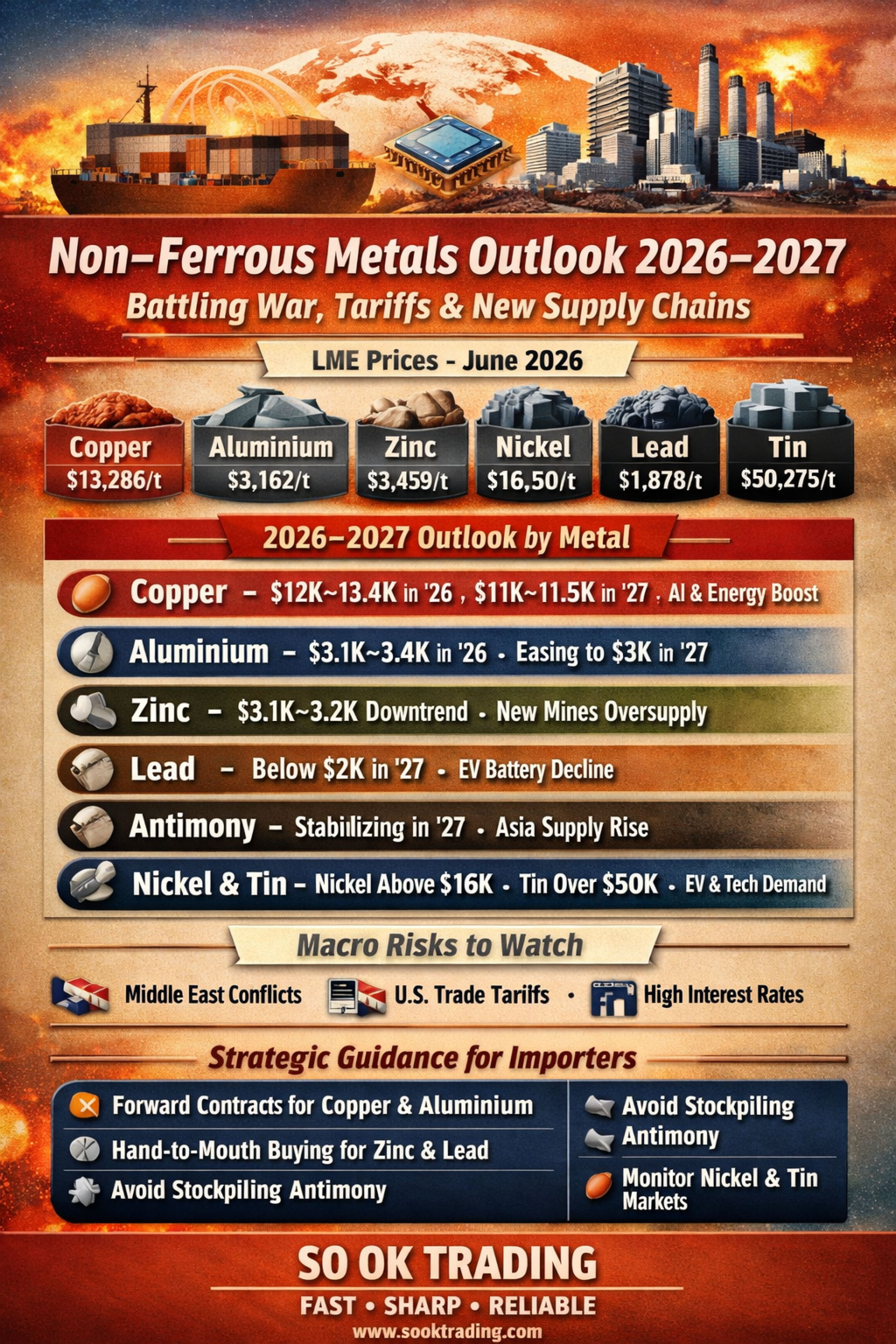

ราคาล่าสุด (มิ.ย. 2026 – LME Official Price)

ทองแดง (Copper): $13,286/ตัน

อะลูมิเนียม (Aluminium): $3,162/ตัน

สังกะสี (Zinc): $3,459/ตัน

นิกเกิล (Nickel): $16,550/ตัน

ตะกั่ว (Lead): $1,878/ตัน

ดีบุก (Tin): $50,275/ตัน

NON FERROUS Metal Outlook 2026–2027: ฝ่าวิกฤตสงครามและซัพพลายใหม่” รายโลหะ (๋JULY 2026–2027): บทความโดย SO OK TRADING: 30 JUNE 2026

------------

ทองแดง (Copper)

กรกฎาคม–Q3/2026: เคลื่อนไหวในกรอบสูง $12,000–$13,400 ต่อตัน ถูกพยุงด้วยแรงเก็งกำไรและการลงทุนใน AI Data Centers และโครงข่ายไฟฟ้า

ปี 2027: มีแนวโน้มปรับฐานลงสู่ $11,000–$11,500 ต่อตัน หากมาตรการภาษีสหรัฐฯ ชัดเจนและซัพพลายโลกยังล้นตลาด

ปัจจัยหนุน: พลังงานสะอาด, โครงสร้างพื้นฐานไฟฟ้า, AI

ปัจจัยกดดัน: กำแพงภาษีสหรัฐฯ และสต็อกโลกส่วนเกิน

--------------

⚪ อะลูมิเนียม (Aluminium)

กรกฎาคม–Q3/2026: ทรงตัวในระดับสูง $3,100–$3,400 ต่อตัน ได้แรงหนุนจากต้นทุนพลังงานที่พุ่งสูงและสต็อก LME ลดลง

ปี 2027: คาดปรับฐานลงสู่ $3,000/ตัน จากซัพพลายใหม่ในอินโดนีเซียและการคลายข้อจำกัดการผลิตในจีน

ปัจจัยหนุน: ความเสี่ยงภูมิรัฐศาสตร์, ต้นทุนพลังงานสูง

ปัจจัยกดดัน: กำลังการผลิตใหม่จากอินโดนีเซีย

---------------

⚫ สังกะสี (Zinc)

กรกฎาคม 2026: ราคาทรงตัว $3,400–$3,500 ต่อตัน

Q3/2026: เริ่มย่อตัวลงสู่ $3,100–$3,200 ต่อตัน จากเหมืองใหม่ทั่วโลก

ปี 2027: ทรงตัวในระดับต่ำต่อเนื่องจากภาวะซัพพลายส่วนเกิน

ปัจจัยกดดัน: เหมืองใหม่ 5 แห่งทั่วโลก (รัสเซีย, คองโก, จีน ฯลฯ)

----------------

⚫ ตะกั่ว (Lead)

กรกฎาคม–Q3/2026: เคลื่อนไหวในกรอบแคบ $1,850–$1,950 ต่อตัน

ปี 2027: แนวโน้มลดลงต่อเนื่องตามการเปลี่ยนผ่านสู่แบตเตอรี่ลิเธียมไอออน

ปัจจัยกดดัน: EV ลดการใช้แบตเตอรี่ตะกั่ว-กรด, สต็อกโลกสูงสุดตั้งแต่ปี 2012

-----------------

พลวง (Antimony)

กรกฎาคม–Q3/2026: อยู่ในช่วงปรับฐานต่อเนื่อง หลังจากราคาพุ่งทำสถิติสูงสุดในปี 2025

ปี 2027: คาดทรงตัวในฐานราคาใหม่ เนื่องจากซัพพลายจากเอเชียตะวันออกเฉียงใต้และการผ่อนคลายมาตรการส่งออกของจีน

ปัจจัยกดดัน: โรงถลุงใหม่, ผู้ซื้อชะลอการสั่งซื้อ

------------------

นิกเกิล (Nickel) & ดีบุก (Tin)

นิกเกิล: ราคายังทรงตัวสูงกว่า $16,000 ต่อตัน ได้แรงหนุนจากอุตสาหกรรมแบตเตอรี่ EV และสแตนเลส แต่เสี่ยงต่อแรงกดดันจากซัพพลายอินโดนีเซียที่เพิ่มขึ้น

ดีบุก: เคลื่อนไหวเหนือ $50,000 ต่อตัน จากความต้องการในอุตสาหกรรมอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ คาดว่าราคาจะทรงตัวในระดับสูงต่อเนื่อง

------------------

⚡ ปัจจัยมหภาคที่เขย่าตลาด

สงครามในตะวันออกกลาง (อิหร่าน): ดันต้นทุนพลังงานและค่าระวางเรือสูงขึ้น

มาตรการภาษีสหรัฐฯ (Section 232/301): ทำให้ตลาดผันผวนจากข่าวลือและการกักตุนสต็อกเชิงกลยุทธ์

นโยบายการเงินโลก: Fed คงดอกเบี้ยสูง กดดันการฟื้นตัวของภาคการผลิต

----------------------

ปี 2026–2027 ตลาดโลหะนอกกลุ่มเหล็กถูกขับเคลื่อนด้วย สงคราม ภาษี และเงินทุนเก็งกำไร มากกว่าปัจจัยอุปสงค์จริง การบริหารต้นทุนด้วยการ ล็อกราคาเมื่อมีคำสั่งซื้อ และการซื้อแบบ Hand-to-Mouth จะช่วยลดความเสี่ยงและเพิ่มความคล่องตัวให้ผู้ประกอบการไทย

ทองแดง & อะลูมิเนียม: เน้นทำ Forward Contract / Hedging เมื่อมีออเดอร์จริง หลีกเลี่ยงการไล่ราคาตอนพุ่งแรง

สังกะสี & ตะกั่ว: ซื้อแบบ Hand-to-Mouth เท่าที่ใช้ ลดความเสี่ยงจากราคาปรับฐาน

พลวง: ไม่ควรกักตุนยาว เพราะซัพพลายใหม่กำลังทยอยเข้าสู่ตลาด

นิกเกิล & ดีบุก: ควรจับตาความต้องการจาก EV และอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งยังเป็นแรงหนุนสำคัญ

-----------------------

SO OK TRADING : พันธมิตรทางธุรกิจของคุณ

SO OK TRADING : FAST SHARP RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM

FACEBOOK : SO OK TRADING

----------------------