非鉄金属 2026–2027:世界の戦場で繰り広げられる熱戦 ― 戦争・エネルギー・新供給の危機を突破せよ SO OK TRADING|2026年6月30日

Last updated: 30 Jun 2026

337 Views

非鉄金属市場アウトルック 2026–2027

市場はここ数年で最も激しい変動局面に突入しています。LME相場は戦争、貿易関税、投機資金の影響で日々上下し、事業者や投資家は慎重な戦略立案を迫られています。

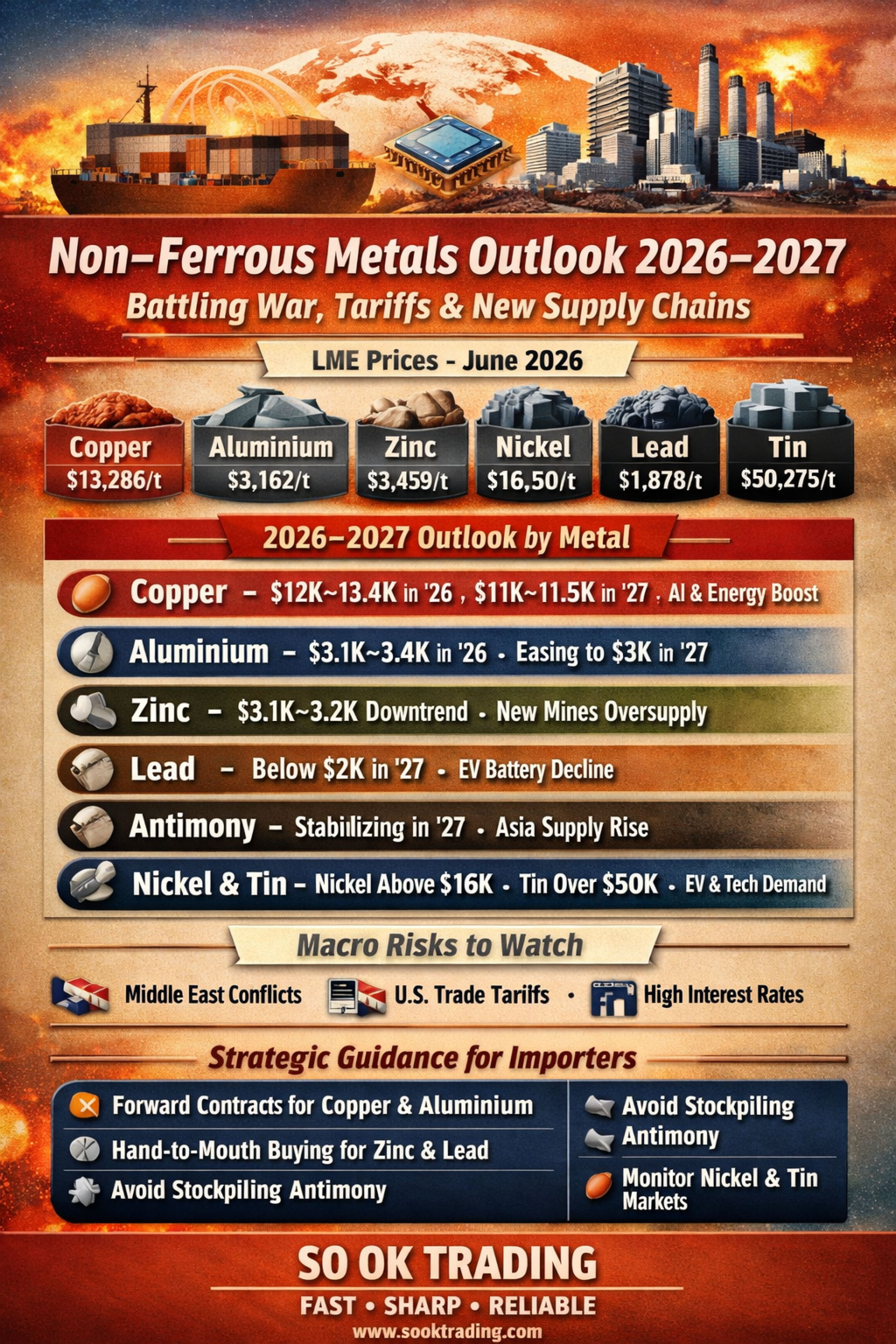

最新価格(2026年6月 – LME公式価格)

銅 (Copper): 13,286ドル/トン

アルミニウム (Aluminium): 3,162ドル/トン

亜鉛 (Zinc): 3,459ドル/トン

ニッケル (Nickel): 16,550ドル/トン

鉛 (Lead): 1,878ドル/トン

錫 (Tin): 50,275ドル/トン

銅 (Copper)

2026年7月–Q3: 12,000–13,400ドル/トンの高値圏で推移。AIデータセンターや電力網投資に支えられる。

2027年: 米国関税政策が明確化し、世界供給過剰が続けば11,000–11,500ドル/トンへ調整。

支援要因: クリーンエネルギー、電力インフラ、AI

抑制要因: 米国関税障壁、世界在庫過剰

アルミニウム (Aluminium)

2026年7月–Q3: 3,100–3,400ドル/トンで高値安定。エネルギーコスト高騰とLME在庫減少が支え。

2027年: インドネシアの新規供給、中国の生産制限緩和により3,000ドル/トンへ調整。

支援要因: 地政学的リスク、エネルギーコスト高

抑制要因: インドネシアの新規生産能力

亜鉛 (Zinc)

2026年7月: 3,400–3,500ドル/トンで安定。

Q3/2026: 新規鉱山稼働により3,100–3,200ドル/トンへ下落。

2027年: 供給過剰で低水準が継続。

抑制要因: 世界5か所の新鉱山(ロシア、コンゴ、中国など)

鉛 (Lead)

2026年7月–Q3: 1,850–1,950ドル/トンの狭いレンジで推移。

2027年: リチウムイオン電池への移行に伴い下落基調。

抑制要因: EVによる鉛蓄電池需要減少、2012年以来の世界在庫高水準

アンチモン (Antimony)

2026年7月–Q3: 2025年の最高値後、調整局面継続。

2027年: 東南アジア供給、中国の輸出規制緩和により新たな価格水準で安定。

抑制要因: 新規製錬所、買い手の発注抑制

ニッケル (Nickel) & 錫 (Tin)

ニッケル: 16,000ドル/トン超で高値維持。EV電池・ステンレス需要が支え。ただしインドネシア供給増がリスク。

錫: 50,000ドル/トン超を維持。電子・半導体産業需要が牽引し、高値安定が続く見込み。

⚡ マクロ要因

中東戦争(イラン): エネルギーコスト・海上輸送費を押し上げ。

米国関税政策(Section 232/301): 噂や戦略的在庫積み上げで市場変動。

世界金融政策: FRBの高金利維持が製造業回復を抑制。

戦略提言(2026–2027)

非鉄金属市場は戦争・関税・投機資金に左右され、実需要因よりも外部圧力が支配的。 コスト管理には「受注時の価格固定(Forward Contract/Hedging)」や「必要分のみ購入(Hand-to-Mouth)」が有効。

銅 & アルミニウム: 受注時にヘッジ、急騰局面での追随買いは回避。

亜鉛 & 鉛: 必要分のみ購入、価格調整リスクを軽減。

アンチモン: 長期在庫積み上げは回避、新規供給増を警戒。

ニッケル & 錫: EV・電子産業需要を注視、依然として主要な支援要因。

SO OK TRADING

あなたのビジネスパートナー

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

市場はここ数年で最も激しい変動局面に突入しています。LME相場は戦争、貿易関税、投機資金の影響で日々上下し、事業者や投資家は慎重な戦略立案を迫られています。

最新価格(2026年6月 – LME公式価格)

銅 (Copper): 13,286ドル/トン

アルミニウム (Aluminium): 3,162ドル/トン

亜鉛 (Zinc): 3,459ドル/トン

ニッケル (Nickel): 16,550ドル/トン

鉛 (Lead): 1,878ドル/トン

錫 (Tin): 50,275ドル/トン

銅 (Copper)

2026年7月–Q3: 12,000–13,400ドル/トンの高値圏で推移。AIデータセンターや電力網投資に支えられる。

2027年: 米国関税政策が明確化し、世界供給過剰が続けば11,000–11,500ドル/トンへ調整。

支援要因: クリーンエネルギー、電力インフラ、AI

抑制要因: 米国関税障壁、世界在庫過剰

アルミニウム (Aluminium)

2026年7月–Q3: 3,100–3,400ドル/トンで高値安定。エネルギーコスト高騰とLME在庫減少が支え。

2027年: インドネシアの新規供給、中国の生産制限緩和により3,000ドル/トンへ調整。

支援要因: 地政学的リスク、エネルギーコスト高

抑制要因: インドネシアの新規生産能力

亜鉛 (Zinc)

2026年7月: 3,400–3,500ドル/トンで安定。

Q3/2026: 新規鉱山稼働により3,100–3,200ドル/トンへ下落。

2027年: 供給過剰で低水準が継続。

抑制要因: 世界5か所の新鉱山(ロシア、コンゴ、中国など)

鉛 (Lead)

2026年7月–Q3: 1,850–1,950ドル/トンの狭いレンジで推移。

2027年: リチウムイオン電池への移行に伴い下落基調。

抑制要因: EVによる鉛蓄電池需要減少、2012年以来の世界在庫高水準

アンチモン (Antimony)

2026年7月–Q3: 2025年の最高値後、調整局面継続。

2027年: 東南アジア供給、中国の輸出規制緩和により新たな価格水準で安定。

抑制要因: 新規製錬所、買い手の発注抑制

ニッケル (Nickel) & 錫 (Tin)

ニッケル: 16,000ドル/トン超で高値維持。EV電池・ステンレス需要が支え。ただしインドネシア供給増がリスク。

錫: 50,000ドル/トン超を維持。電子・半導体産業需要が牽引し、高値安定が続く見込み。

⚡ マクロ要因

中東戦争(イラン): エネルギーコスト・海上輸送費を押し上げ。

米国関税政策(Section 232/301): 噂や戦略的在庫積み上げで市場変動。

世界金融政策: FRBの高金利維持が製造業回復を抑制。

戦略提言(2026–2027)

非鉄金属市場は戦争・関税・投機資金に左右され、実需要因よりも外部圧力が支配的。 コスト管理には「受注時の価格固定(Forward Contract/Hedging)」や「必要分のみ購入(Hand-to-Mouth)」が有効。

銅 & アルミニウム: 受注時にヘッジ、急騰局面での追随買いは回避。

亜鉛 & 鉛: 必要分のみ購入、価格調整リスクを軽減。

アンチモン: 長期在庫積み上げは回避、新規供給増を警戒。

ニッケル & 錫: EV・電子産業需要を注視、依然として主要な支援要因。

SO OK TRADING

あなたのビジネスパートナー

FAST ・ SHARP ・ RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

関連コンテンツ

「鉄鋼価格戦争2026:アジアは下落、西側は高騰。タイは買い手として優位に立つ一方、生産者は新たな戦略で生き残りをかける ― 世界市場の二極化とグリーンスチールの可能性を分析」

世界の鉄鋼市場は、今年最も激しい「二極化の戦局」に突入しています。

アジア:供給過剰と中国の需要減退により価格が急落。鉄鉱石は1トンあたり約101〜102ドルまで下落。

西側諸国:米国と欧州は輸入関税を最大50%に引き上げ、さらにエネルギーとコークス炭のコストが16%上昇し、価格は逆に高騰。

タイ市場の現状:

買い手に有利:中国やベトナムからの安価な鋼材流入で小売価格は8%以上下落。

生産者は苦境:電力・輸送コストが50%以上急騰し、利益率が圧迫。反ダンピングやCBAMなどの政策支援が不可欠。

金属包装材(ティンプレート):販売は -1.2%〜-4.5% 減少したものの、原材料コストは9〜10%低下。さらにリサイクル率92%という強みで、ESGやグリーンスチールの潮流に合致。

5 Jun 2026

鉛(Lead)は再び世界市場に衝撃を与えています!

かつて軽視されていた金属から、今や「戦略金属」としてクリーンエネルギー産業や電気自動車を牽引する存在へ

30 May 2026