SO OK INSIGHT:全球原油暴跌 —— 地缘政治重塑全球产业格局 (2026年5月27日)

Last updated: 27 May 2026

1554 Views

原油价格大幅下跌 —— 地缘政治缓和与工业大宗商品的影响 SO OK TRADING : 2026年5月27日

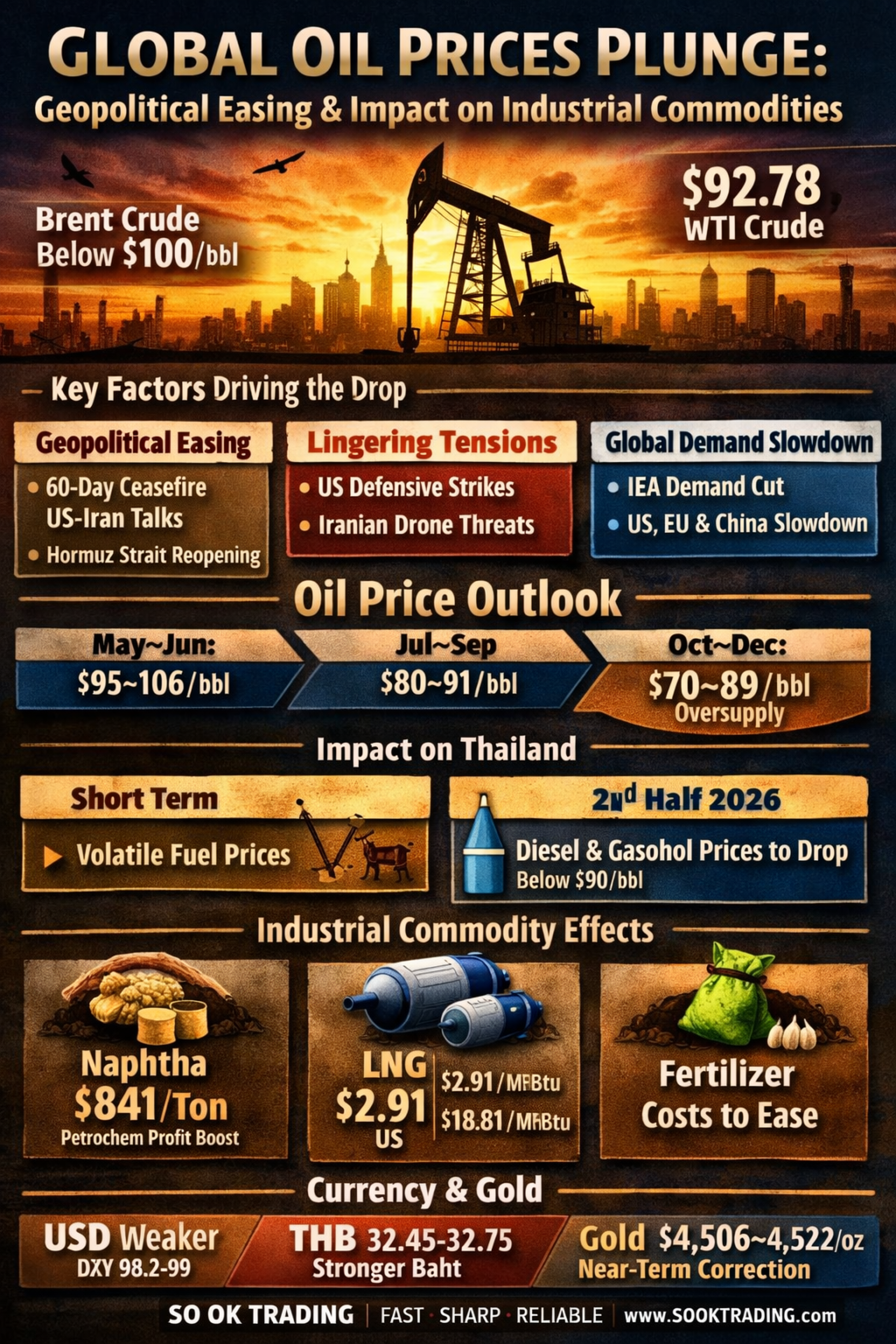

全球原油市场动态 国际原油价格跌至近5周低点。Brent跌破100美元/桶,WTI报92.78美元/桶。美伊和平谈判取得进展,市场期待霍尔木兹海峡航道重新开放。

⚖️ 推动价格的主要因素

地缘政治缓和

美伊达成额外60天停火协议

商讨清除水雷与航道开放

供应压力减轻,市场忧虑缓解

紧张局势仍未完全消除

美军继续防御性打击

伊朗声称拦截无人机与F-35战机

脆弱性依旧,油价随时可能反弹

全球需求放缓

IEA下调今年石油需求预测

美、欧、中经济放缓 → 消费者节约用油,转向替代能源

原油价格展望

5–6月:95–106美元/桶

7–9月:80–91美元/桶(霍尔木兹海峡开放后)

10–12月:70–89美元/桶(供应过剩+经济放缓)

对泰国的影响

短期:国内零售价格仍波动,石油基金需加收费用以恢复流动性

下半年:若国际油价持续低于90美元,泰国柴油与汽油价格将逐步下调

️ 其他大宗商品的连锁效应

石脑油:大跌至841.35美元/吨 → 提振泰国石化企业利润

天然气 (LNG):美国2.91美元/MMBtu,亚洲18.81美元/MMBtu,低位稳定

化肥:价格仍高,但生产成本下降。若油气持续走低,下半年成品肥料价格或受压

汇率与黄金市场

美元指数 (DXY):降至98.2–99点(地缘政治风险缓解)

泰铢:32.45–32.75泰铢/美元 → 油价下跌有助泰铢继续升值

黄金 (现货):4,506–4,522美元/盎司 → 短期调整,但长期仍看涨。若和平协议达成,金价或进一步回落

总结 此次原油下跌不仅利好消费者,也为能源、石化及泰国整体经济带来成本下降的机遇。但投资者需警惕地缘政治脆弱性与OPEC+政策变化,市场随时可能逆转。

SO OK TRADING : 您的商业伙伴 SO OK TRADING : FAST SHARP RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

全球原油市场动态 国际原油价格跌至近5周低点。Brent跌破100美元/桶,WTI报92.78美元/桶。美伊和平谈判取得进展,市场期待霍尔木兹海峡航道重新开放。

⚖️ 推动价格的主要因素

地缘政治缓和

美伊达成额外60天停火协议

商讨清除水雷与航道开放

供应压力减轻,市场忧虑缓解

紧张局势仍未完全消除

美军继续防御性打击

伊朗声称拦截无人机与F-35战机

脆弱性依旧,油价随时可能反弹

全球需求放缓

IEA下调今年石油需求预测

美、欧、中经济放缓 → 消费者节约用油,转向替代能源

原油价格展望

5–6月:95–106美元/桶

7–9月:80–91美元/桶(霍尔木兹海峡开放后)

10–12月:70–89美元/桶(供应过剩+经济放缓)

对泰国的影响

短期:国内零售价格仍波动,石油基金需加收费用以恢复流动性

下半年:若国际油价持续低于90美元,泰国柴油与汽油价格将逐步下调

️ 其他大宗商品的连锁效应

石脑油:大跌至841.35美元/吨 → 提振泰国石化企业利润

天然气 (LNG):美国2.91美元/MMBtu,亚洲18.81美元/MMBtu,低位稳定

化肥:价格仍高,但生产成本下降。若油气持续走低,下半年成品肥料价格或受压

汇率与黄金市场

美元指数 (DXY):降至98.2–99点(地缘政治风险缓解)

泰铢:32.45–32.75泰铢/美元 → 油价下跌有助泰铢继续升值

黄金 (现货):4,506–4,522美元/盎司 → 短期调整,但长期仍看涨。若和平协议达成,金价或进一步回落

总结 此次原油下跌不仅利好消费者,也为能源、石化及泰国整体经济带来成本下降的机遇。但投资者需警惕地缘政治脆弱性与OPEC+政策变化,市场随时可能逆转。

SO OK TRADING : 您的商业伙伴 SO OK TRADING : FAST SHARP RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

Related Content

铝价飙升!2026年6月——四年来最火热的市场

SO OK TRADING | 2026年6月1日

全球铝市场在今年6月迎来前所未有的“强势暴涨与极度紧张”!

伦敦金属交易所(LME)铝期货价格飙升至 每吨 3,675–3,769 美元,创下自2022年以来的最高纪录,同比上涨超过 50%。

这场“史上最严重的供应冲击”由多重因素推动:

中东冲突导致阿联酋EGA与巴林ALBA大型冶炼厂停产,全球产能骤减8–9%;

几内亚限制铝土矿出口,原料供应紧缩;

中国产能触顶,年产量上限45.5百万吨;

能源成本飙升,油气价格上涨30%;

LME库存降至历史低位,仅能支撑全球1.5天的需求。

主要金融机构预测铝价将继续高位运行:

摩根士丹利(Morgan Stanley):3,700–3,800美元

世界银行(World Bank):3,300–3,600美元

高盛(Goldman Sachs):3,150–3,500美元

SO OK TRADING:3,500–3,900美元

在泰国,电动车、太阳能、包装等行业面临成本压力,但废铝价格上涨与欧美市场需求激增也为出口商带来黄金机遇。

✨ 2026年6月,全球铝市场迎来转折点——价格创新高、供应告急、泰国出口商迎来战略机遇。

SO OK TRADING

您的商业伙伴 — FAST • SHARP • RELIABLE

1 Jun 2026

「LME沸腾!商品价格因能源危机飙升

全球金属与能源市场分析 2026年3月–第二季度 • SO OK TRADING」

由于霍尔木兹海峡的封锁和中东冲突,原油价格突破每桶110美元。这推动了工业金属和贵金属市场进入近几年最火热的阶段——尤其是铜和铝,在人工智能与清洁能源需求的带动下创下历史新高。

16 Mar 2026

")

全球经济与通胀及汇率走向 —— 2026年4月的重要转折点

在美伊“临时停火”的利好消息传出后,全球金融市场的氛围从紧张转向希望。资金重新流入风险资产,而全球汇率与通胀正处于关键的转折期,值得投资者与企业高度关注。

美元走弱、欧元强劲、泰铢升值 —— 这正是全球市场从“恐惧”走向“信心”的真实写照。

泰国也处在重要的转折点:泰铢走强,同时通胀预计在4月由负转正。

通过 SO OK TRADING 的深度分析,洞察全球经济与汇率的新视角,把握复苏期正在开启的商业机遇。

SO OK TRADING

FAST • SHARP • RELIABLE

www.sooktrading.com

10 Apr 2026