กรีนแลนด์ 2026: รู้จักกรีนแลนด์ แหล่งทรัพยากร และ ประเทศที่มีความสำคัญของภูมิรัฐศาสตร์และ เศรษฐกิจ : ทำไมชาติใหญ่ถึงอยากครอบครอง : สรุปความจาก SO OK TRADING

อัพเดทล่าสุด: 22 ม.ค. 2026

1809 ผู้เข้าชม

กรีนแลนด์ 2026: ขุมทรัพย์เชิงยุทธศาสตร์แห่งอาร์กติก

SO OK TRADING Insight

กรีนแลนด์ – จากเกาะห่างไกลสู่ศูนย์กลางเชิงยุทธศาสตร์ระดับโลก

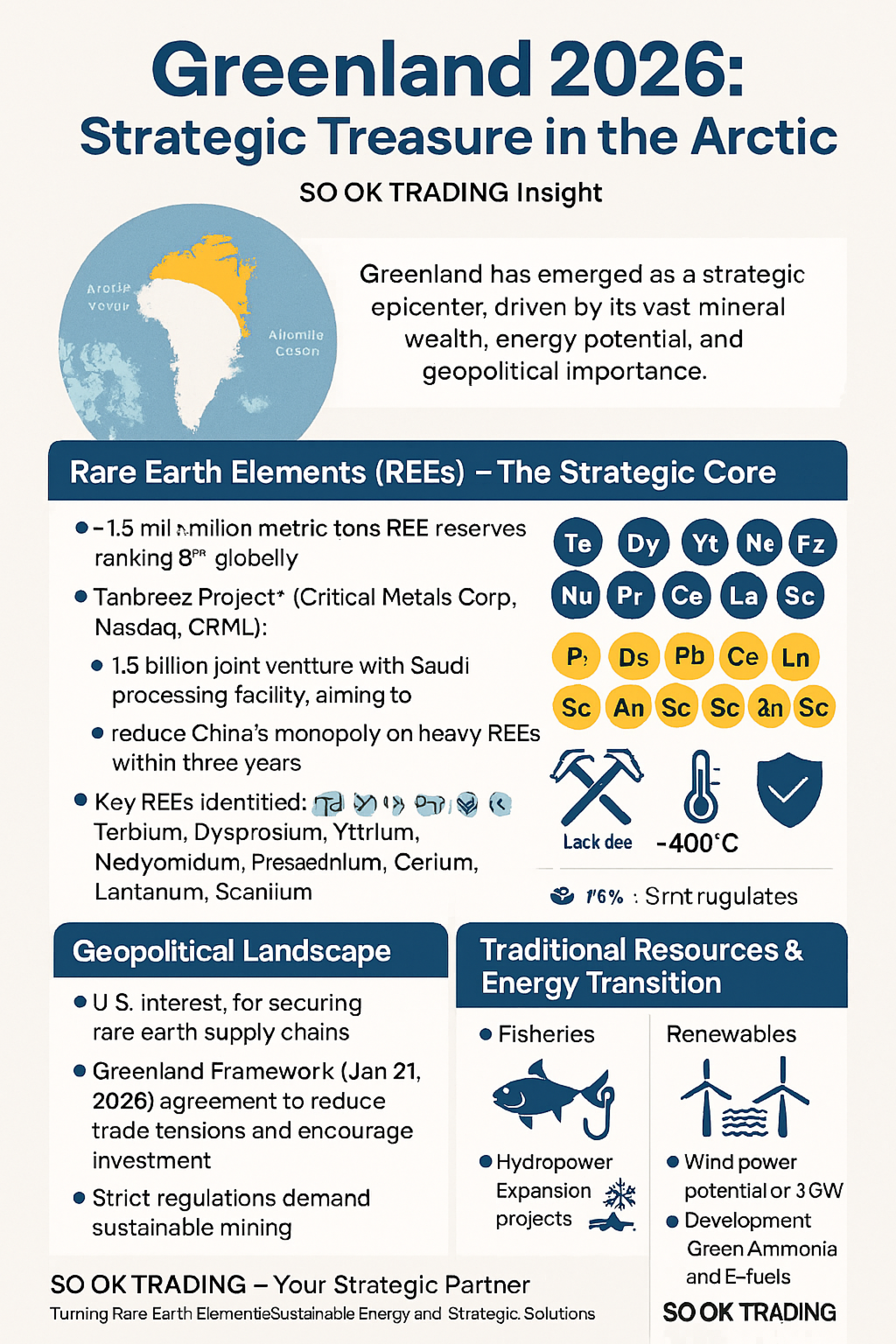

กรีนแลนด์ ซึ่งเป็นเกาะที่ใหญ่ที่สุดในโลก ได้ก้าวขึ้นมาเป็น ศูนย์กลางเชิงยุทธศาสตร์ ในปี 2026 ด้วยทรัพยากรแร่ธาตุที่มหาศาล ศักยภาพด้านพลังงาน และความสำคัญทางภูมิรัฐศาสตร์ที่กำลังเปลี่ยนโฉมห่วงโซ่อุปทานโลกสำหรับเทคโนโลยีสะอาดและอุตสาหกรรมขั้นสูง

ไฮไลท์สำคัญ

แร่หายาก (Rare Earth Elements – REEs)

กรีนแลนด์มีปริมาณสำรองแร่หายากประมาณ 1.5 ล้านเมตริกตัน ติดอันดับ 8 ของโลก

โครงการ Tanbreez (Critical Metals Corp, Nasdaq: CRML):

เริ่มก่อสร้างโรงงานต้นแบบในเดือนมกราคม 2026 และมีกำหนดเปิดตัวในเดือนพฤษภาคม

ร่วมทุนกับกลุ่มอุตสาหกรรมจากซาอุดีอาระเบีย มูลค่า 1.5 พันล้านดอลลาร์ เพื่อสร้างโรงงานแปรรูปแร่สำหรับส่งต่อไปยังอุตสาหกรรมป้องกันประเทศและรถยนต์ไฟฟ้าของสหรัฐฯ

คาดว่าจะเริ่มผลิตจริงในปี 2027 โดยตั้งเป้าลดการผูกขาดแร่หายากชนิดหนักของจีนจาก 97% เหลือ ~50% ภายใน 3 ปี

โครงการ Kvanefjeld: ยังคงหยุดชะงักเนื่องจากกฎหมายห้ามขุดเจาะยูเรเนียม และมีข้อพิพาททางกฎหมายกับบริษัท Energy Transition Minerals

REEs สำคัญที่พบ: Terbium, Dysprosium, Yttrium, Neodymium, Praseodymium, Cerium, Lanthanum, Scandium

แร่ยุทธศาสตร์อื่น ๆ

กราไฟต์ (สำหรับแบตเตอรี่), โมลิบดีนัม, สังกะสี, ทองแดง, นิกเกิล, ไทเทเนียม

เซอร์โคเนียม, ไนโอเบียม, แทนทาลัม, แกลเลียม, แฮฟเนียม – สำคัญต่ออุตสาหกรรมเซมิคอนดักเตอร์ การบิน และนิวเคลียร์

ความท้าทายด้านเหมืองและโครงสร้างพื้นฐาน

ปัจจุบันมีเหมืองที่เปิดดำเนินการจริงเพียง 2 แห่ง: เหมืองทองทางใต้ และเหมืองแอนอร์โทไซต์ (เฟลด์สปาร์) ทางตะวันตก

สภาพอากาศหนาวจัด (-40°C) และการขาดแคลนท่าเรือน้ำลึก ถนน และโรงไฟฟ้า ทำให้ต้นทุนสูงกว่าพื้นที่อื่น 2–3 เท่า

กฎระเบียบสิ่งแวดล้อมเข้มงวด ต้องดำเนินการอย่างยั่งยืน

ภูมิรัฐศาสตร์

สหรัฐฯ: มองว่ากรีนแลนด์มีความสำคัญต่อความมั่นคงของห่วงโซ่อุปทานแร่หายาก

Greenland Framework (21 ม.ค. 2026): ข้อตกลงใหม่เพื่อคลี่คลายความตึงเครียดทางการค้าและส่งเสริมการลงทุนที่ยั่งยืน

การแข่งขันระดับโลก: จีน สหรัฐฯ สหภาพยุโรป และตะวันออกกลาง ต่างแย่งชิงสิทธิการเข้าถึงทรัพยากร

ทรัพยากรดั้งเดิมและการเปลี่ยนผ่านด้านพลังงาน

การประมง: ยังคงเป็นรายได้หลัก คิดเป็นกว่า 90% ของการส่งออก

น้ำมันและก๊าซ: มีสำรองมหาศาล ~17.5 พันล้านบาร์เรล แต่การสำรวจยังจำกัดด้วยข้อกังวลด้านสิ่งแวดล้อม

พลังงานหมุนเวียน:

พลังงานน้ำ: ผลิตไฟฟ้าแล้วกว่า 70% พร้อมโครงการขยาย (Buksefjord, Aasiaat, Qasigiannguit)

พลังงานลม: ศักยภาพ 3 GW พร้อมแผนส่งออกไฟฟ้าผ่านสายเคเบิลใต้ทะเลไปยุโรปและสหรัฐฯ

Green Ammonia และ E-fuels: กำลังพัฒนาเพื่อเป็นเชื้อเพลิงสะอาดแห่งอนาคต

กรีนแลนด์ใน “ทศวรรษแห่งอาร์กติก”

ภายในปี 2026 กรีนแลนด์กำลังเปลี่ยนบทบาทเป็น:

พันธมิตรเชิงยุทธศาสตร์ ในห่วงโซ่อุตสาหกรรมเทคโนโลยีสะอาด ลดการพึ่งพาจีน

ศูนย์กลางโลจิสติกส์อาร์กติก ด้วยสนามบินนานาชาติใหม่ 3 แห่ง (Nuuk, Ilulissat, Qaqortoq)

ผู้ผลิตพลังงานสะอาดระดับโลก ส่งออกพลังงานน้ำ กังหันลม ไฮโดรเจน และแอมโมเนียสีเขียว

จุดเปลี่ยนภูมิรัฐศาสตร์ ที่สร้างสมดุลระหว่างการใช้ทรัพยากรกับความยั่งยืนและอธิปไตย

SO OK TRADING – พันธมิตรเชิงกลยุทธ์ของคุณ

เมื่อกรีนแลนด์ก้าวขึ้นเป็นศูนย์กลางทรัพยากรโลก SO OK TRADING พร้อมสนับสนุนธุรกิจของคุณด้วย:

การจัดหาแร่หายากคุณภาพสูง: Neodymium, Dysprosium และแร่ยุทธศาสตร์อื่น ๆ จากแหล่งที่เชื่อถือได้

โซลูชันพลังงานสะอาดครบวงจร: Solar + Battery ESS, ระบบแม่เหล็ก และโครงสร้างพื้นฐานด้านพลังงานอุตสาหกรรม

การปรับโซลูชันตามความต้องการ: ครอบคลุมตั้งแต่บ้าน อาคารสำนักงาน ไปจนถึงโรงงานอุตสาหกรรม

ความน่าเชื่อถือระดับโลก: ด้วยพันธมิตรแบรนด์ชั้นนำและมาตรฐานสากล

SO OK TRADING – เปลี่ยนแร่หายากให้เป็นพลังงานและโซลูชันที่ยั่งยืนสำหรับอนาคตของคุณ

ติดต่อเราเพื่อรับคำปรึกษาและแพ็กเกจที่เหมาะสมที่สุดสำหรับธุรกิจและอุตสาหกรรมของคุณวันนี้

SO OK TRADING Insight

กรีนแลนด์ – จากเกาะห่างไกลสู่ศูนย์กลางเชิงยุทธศาสตร์ระดับโลก

กรีนแลนด์ ซึ่งเป็นเกาะที่ใหญ่ที่สุดในโลก ได้ก้าวขึ้นมาเป็น ศูนย์กลางเชิงยุทธศาสตร์ ในปี 2026 ด้วยทรัพยากรแร่ธาตุที่มหาศาล ศักยภาพด้านพลังงาน และความสำคัญทางภูมิรัฐศาสตร์ที่กำลังเปลี่ยนโฉมห่วงโซ่อุปทานโลกสำหรับเทคโนโลยีสะอาดและอุตสาหกรรมขั้นสูง

ไฮไลท์สำคัญ

แร่หายาก (Rare Earth Elements – REEs)

กรีนแลนด์มีปริมาณสำรองแร่หายากประมาณ 1.5 ล้านเมตริกตัน ติดอันดับ 8 ของโลก

โครงการ Tanbreez (Critical Metals Corp, Nasdaq: CRML):

เริ่มก่อสร้างโรงงานต้นแบบในเดือนมกราคม 2026 และมีกำหนดเปิดตัวในเดือนพฤษภาคม

ร่วมทุนกับกลุ่มอุตสาหกรรมจากซาอุดีอาระเบีย มูลค่า 1.5 พันล้านดอลลาร์ เพื่อสร้างโรงงานแปรรูปแร่สำหรับส่งต่อไปยังอุตสาหกรรมป้องกันประเทศและรถยนต์ไฟฟ้าของสหรัฐฯ

คาดว่าจะเริ่มผลิตจริงในปี 2027 โดยตั้งเป้าลดการผูกขาดแร่หายากชนิดหนักของจีนจาก 97% เหลือ ~50% ภายใน 3 ปี

โครงการ Kvanefjeld: ยังคงหยุดชะงักเนื่องจากกฎหมายห้ามขุดเจาะยูเรเนียม และมีข้อพิพาททางกฎหมายกับบริษัท Energy Transition Minerals

REEs สำคัญที่พบ: Terbium, Dysprosium, Yttrium, Neodymium, Praseodymium, Cerium, Lanthanum, Scandium

แร่ยุทธศาสตร์อื่น ๆ

กราไฟต์ (สำหรับแบตเตอรี่), โมลิบดีนัม, สังกะสี, ทองแดง, นิกเกิล, ไทเทเนียม

เซอร์โคเนียม, ไนโอเบียม, แทนทาลัม, แกลเลียม, แฮฟเนียม – สำคัญต่ออุตสาหกรรมเซมิคอนดักเตอร์ การบิน และนิวเคลียร์

ความท้าทายด้านเหมืองและโครงสร้างพื้นฐาน

ปัจจุบันมีเหมืองที่เปิดดำเนินการจริงเพียง 2 แห่ง: เหมืองทองทางใต้ และเหมืองแอนอร์โทไซต์ (เฟลด์สปาร์) ทางตะวันตก

สภาพอากาศหนาวจัด (-40°C) และการขาดแคลนท่าเรือน้ำลึก ถนน และโรงไฟฟ้า ทำให้ต้นทุนสูงกว่าพื้นที่อื่น 2–3 เท่า

กฎระเบียบสิ่งแวดล้อมเข้มงวด ต้องดำเนินการอย่างยั่งยืน

ภูมิรัฐศาสตร์

สหรัฐฯ: มองว่ากรีนแลนด์มีความสำคัญต่อความมั่นคงของห่วงโซ่อุปทานแร่หายาก

Greenland Framework (21 ม.ค. 2026): ข้อตกลงใหม่เพื่อคลี่คลายความตึงเครียดทางการค้าและส่งเสริมการลงทุนที่ยั่งยืน

การแข่งขันระดับโลก: จีน สหรัฐฯ สหภาพยุโรป และตะวันออกกลาง ต่างแย่งชิงสิทธิการเข้าถึงทรัพยากร

ทรัพยากรดั้งเดิมและการเปลี่ยนผ่านด้านพลังงาน

การประมง: ยังคงเป็นรายได้หลัก คิดเป็นกว่า 90% ของการส่งออก

น้ำมันและก๊าซ: มีสำรองมหาศาล ~17.5 พันล้านบาร์เรล แต่การสำรวจยังจำกัดด้วยข้อกังวลด้านสิ่งแวดล้อม

พลังงานหมุนเวียน:

พลังงานน้ำ: ผลิตไฟฟ้าแล้วกว่า 70% พร้อมโครงการขยาย (Buksefjord, Aasiaat, Qasigiannguit)

พลังงานลม: ศักยภาพ 3 GW พร้อมแผนส่งออกไฟฟ้าผ่านสายเคเบิลใต้ทะเลไปยุโรปและสหรัฐฯ

Green Ammonia และ E-fuels: กำลังพัฒนาเพื่อเป็นเชื้อเพลิงสะอาดแห่งอนาคต

กรีนแลนด์ใน “ทศวรรษแห่งอาร์กติก”

ภายในปี 2026 กรีนแลนด์กำลังเปลี่ยนบทบาทเป็น:

พันธมิตรเชิงยุทธศาสตร์ ในห่วงโซ่อุตสาหกรรมเทคโนโลยีสะอาด ลดการพึ่งพาจีน

ศูนย์กลางโลจิสติกส์อาร์กติก ด้วยสนามบินนานาชาติใหม่ 3 แห่ง (Nuuk, Ilulissat, Qaqortoq)

ผู้ผลิตพลังงานสะอาดระดับโลก ส่งออกพลังงานน้ำ กังหันลม ไฮโดรเจน และแอมโมเนียสีเขียว

จุดเปลี่ยนภูมิรัฐศาสตร์ ที่สร้างสมดุลระหว่างการใช้ทรัพยากรกับความยั่งยืนและอธิปไตย

SO OK TRADING – พันธมิตรเชิงกลยุทธ์ของคุณ

เมื่อกรีนแลนด์ก้าวขึ้นเป็นศูนย์กลางทรัพยากรโลก SO OK TRADING พร้อมสนับสนุนธุรกิจของคุณด้วย:

การจัดหาแร่หายากคุณภาพสูง: Neodymium, Dysprosium และแร่ยุทธศาสตร์อื่น ๆ จากแหล่งที่เชื่อถือได้

โซลูชันพลังงานสะอาดครบวงจร: Solar + Battery ESS, ระบบแม่เหล็ก และโครงสร้างพื้นฐานด้านพลังงานอุตสาหกรรม

การปรับโซลูชันตามความต้องการ: ครอบคลุมตั้งแต่บ้าน อาคารสำนักงาน ไปจนถึงโรงงานอุตสาหกรรม

ความน่าเชื่อถือระดับโลก: ด้วยพันธมิตรแบรนด์ชั้นนำและมาตรฐานสากล

SO OK TRADING – เปลี่ยนแร่หายากให้เป็นพลังงานและโซลูชันที่ยั่งยืนสำหรับอนาคตของคุณ

ติดต่อเราเพื่อรับคำปรึกษาและแพ็กเกจที่เหมาะสมที่สุดสำหรับธุรกิจและอุตสาหกรรมของคุณวันนี้

บทความที่เกี่ยวข้อง

วิกฤตแนฟทาและปุ๋ย: มรสุมสองลูกที่เขย่าโลกและอาเซียน

เดือนเมษายน 2569 โลกกำลังเผชิญกับ “มรสุมคู่” ที่สั่นสะเทือนเศรษฐกิจโลก — การขาดแคลน แนฟทา (Naphtha) และ ปุ๋ยเคมี จากความขัดแย้งในช่องแคบฮอร์มุซ

ผลกระทบลามทั่วโลก ตั้งแต่ราคาพลาสติกและอาหารที่พุ่งสูง ไปจนถึงต้นทุนการผลิตที่เพิ่มขึ้นในทุกอุตสาหกรรม

แต่ในวิกฤตนี้ยังมี “โอกาสใหม่”

10 เม.ย. 2026

Aluminium Packaging: Key to Global & Sustainable Growth (2568–2572)

บรรจุภัณฑ์อะลูมิเนียมคือ “ตั๋วผ่านทาง” สู่ตลาดโลกยุคใหม่

- น้ำหนักเบา แข็งแรง → ลดต้นทุนขนส่ง

- Barrier Properties สูง → ป้องกันไอน้ำ ก๊าซ และแสง

- รีไซเคิลได้เกือบ 100% → วัสดุหมุนเวียนไม่สูญเสียคุณภาพ

- ตอบโจทย์ Net Zero & EPR Law → กดดันให้เปลี่ยนจากพลาสติกสู่อลูมิเนียม

30 ม.ค. 2026

ยุโรปชะลอ ไทยปรับเกม โลกเปลี่ยน – โอกาสใหม่ปี 2026

ปี 2026 ไม่ใช่ปีแห่งความนิ่ง แต่คือปีแห่งการเปลี่ยนผ่านของเศรษฐกิจโลก — เมื่อยุโรปเริ่มชะลอตัว ไทยต้องปรับเกม และโลกกำลังเคลื่อนเข้าสู่ยุคพลังงานสะอาดและดิจิทัลเต็มรูปแบบ

ในขณะที่ยุโรปยังคงเป็น “ผู้นำมาตรฐานโลก” ทั้งด้านอาหารปลอดภัย เกษตรแม่นยำ และอุตสาหกรรมสีเขียว ไทยเองกำลังใช้ การทูตเศรษฐกิจเชิงรุก เพื่อเปิดตลาดใหม่และสร้างแต้มต่อในเวทีโลก ตั้งแต่ คาซัคสถาน – Gateway ยูเรเซีย, EFTA – ตลาดพรีเมียมกำลังซื้อสูง, ไปจนถึง EU – FTA รอบใหม่ ที่จะยกระดับสินค้าไทยสู่มาตรฐานสากล

โลกกำลังเข้าสู่ยุค Net Zero และ Digital Economy อย่างเต็มรูปแบบ — พลังงานสะอาด, อาหารแห่งอนาคต, และอุตสาหกรรมมูลค่าเพิ่มสูง คือแรงขับเคลื่อนใหม่ที่ผู้ประกอบการไทยต้องจับให้ทัน

สำหรับไทย ปี 2026 คือ ปีทองแห่งการปรับตัวเชิงรุก ที่จะกำหนดอนาคตการค้าโลก

SO OK TRADING พร้อมเป็นพันธมิตรทางธุรกิจของคุณ — FAST • SHARP • RELIABLE

28 มิ.ย. 2026