“สงครามน้ำมัน – วิกฤตพลาสติกโลก: Total Disrupt อุตสาหกรรมโลก ปีแห่งต้นทุนสูง ซัพพลายสะเทือน และการเปลี่ยนเกมธุรกิจ": บทความโดย SO OK TRADING : 20 มีนาคม 2026

“สงครามน้ำมัน – วิกฤตพลาสติกโลก: ปีแห่งต้นทุนสูง ซัพพลายผันผวน และการเปลี่ยนเกมธุรกิจ” : ผลกระทบจากสงคราม สหรัฐ - อิสราเอล - อิหร่าน : ส่งผลต่อ Supply Chain โลก และ อุตสาหกรรมพลาสติกโลก และ อุตสาหกรรมโลกอย่างไร : บทความโดย SO OK TRADING : 20 มีนาคม 2026

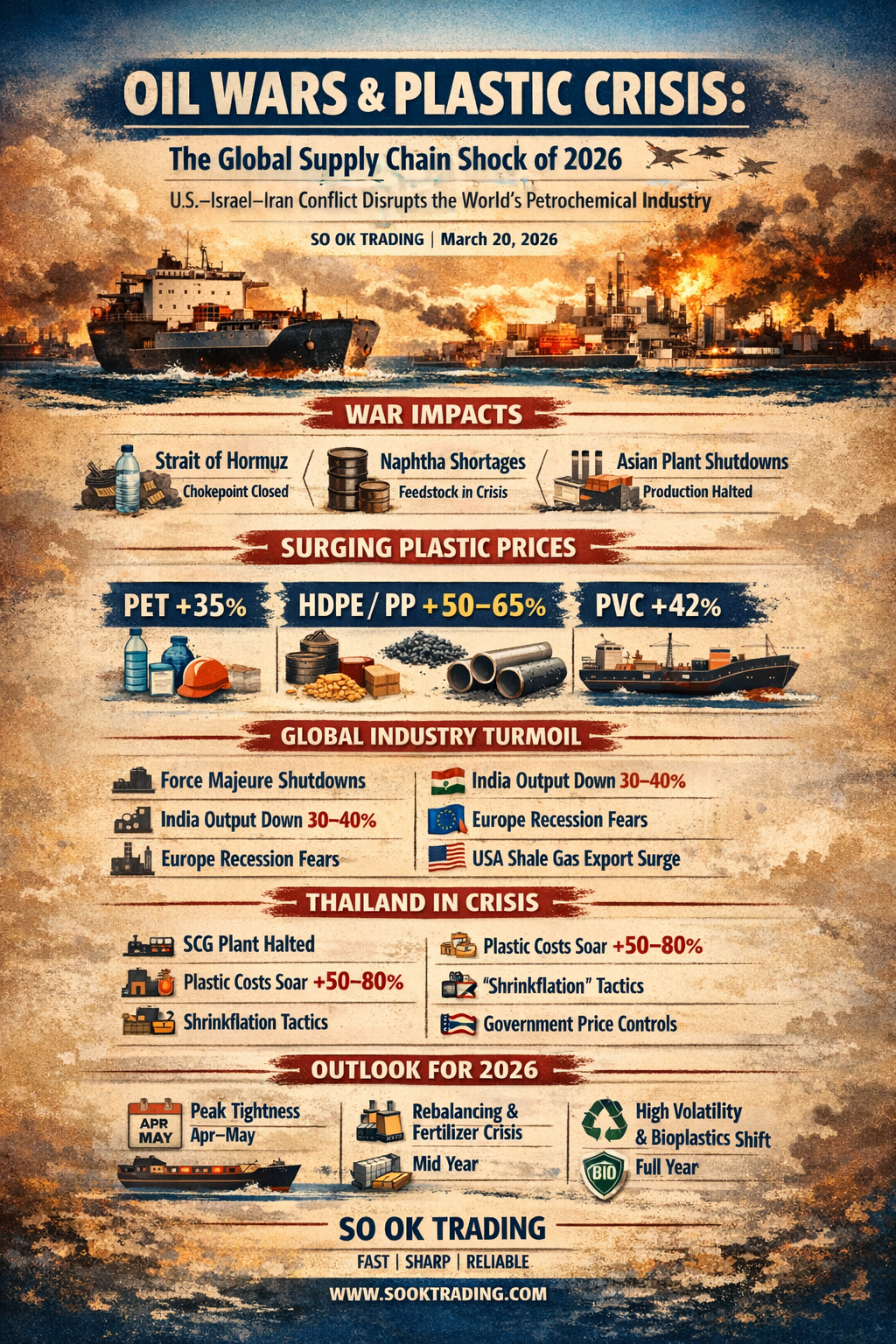

เดือนมีนาคม 2569 คือจุดเปลี่ยนครั้งใหญ่ของอุตสาหกรรมปิโตรเคมีโลก เมื่อสงครามในอิหร่านและการปิดช่องแคบฮอร์มุซทำให้เส้นทางขนส่งน้ำมันและก๊าซธรรมชาติหยุดชะงักทันที ผลลัพธ์คือ วิกฤตวัตถุดิบและต้นทุนพุ่งทะยาน ที่กระทบตั้งแต่โรงงานต้นน้ำไปจนถึงสินค้าสำเร็จรูปในมือผู้บริโภค และส่งผลกระทบอย่างทันทีทันใดเป็น Total Disrupt on Industrial ที่ไม่มีใครตั้งตัวทัน และ เกิดขึ้นอย่างฉับพลันทันที

---------------

สาเหตุและแรงกระแทกจากสงคราม

เส้นทางขนส่งถูกปิดกั้น: ช่องแคบฮอร์มุซคือเส้นเลือดใหญ่ของโลก เมื่อถูกปิด ราคาน้ำมันดิบ Brent พุ่งสูงและผันผวน

แนฟทาขาดแคลน: วัตถุดิบสำคัญในการผลิตเม็ดพลาสติกหายาก ญี่ปุ่นและเกาหลีใต้เจอผลกระทบหนักที่สุด

โรงงานหยุดผลิต: โรงงานในเอเชียกว่า 10 แห่งต้องหยุดเดินเครื่องเพราะไม่มีวัตถุดิบ

---------------

ราคาพลาสติกพุ่งทะยาน

สงครามเพียงสองสัปดาห์ทำให้ราคาพลาสติกทั่วโลกปรับขึ้นแรง:

PET ขึ้นกว่า 35%

HDPE, LDPE/LLDPE, PP พุ่งแรงที่สุด 50–65% เพราะใช้แนฟทาและ LPG เป็นวัตถุดิบหลัก

PVC ขึ้นกว่า 42%

นอกจากวัตถุดิบแพงแล้ว ค่าระวางเรือจากตะวันออกกลางมายังเอเชียพุ่งขึ้น 3–4 เท่า ทำให้ราคาปลายทางยิ่งสูงขึ้น ต้นทุนยิ่งบานปลาย ทั้งขาดของ ทั้งไม่มีเรือวิ่งส่งของ

------------

ผลกระทบต่อโรงงานทั่วโลก

สิงคโปร์ อินโดนีเซีย เกาหลีใต้: ประกาศ Force Majeure หยุดเดินเครื่อง

อินเดีย: ลดกำลังผลิตลง 30–40% เพราะรัฐบาลกันก๊าซไปใช้ในครัวเรือน

ยุโรป: เผชิญทั้งวิกฤตรัสเซีย-ยูเครนและการขาดแคลนจากตะวันออกกลาง เยอรมนีเตือนเศรษฐกิจอาจเข้าสู่ภาวะถดถอย

สหรัฐฯ: กลายเป็น “ผู้ชนะในวิกฤต” เพราะใช้ Shale Gas ในประเทศเป็นหลัก และเร่งส่งออกเม็ดพลาสติกไปกินส่วนต่างราคา

-----------

สถานการณ์ในประเทศไทย

SCG ระยองโอเลฟินส์ (ROC) ต้องหยุดผลิตชั่วคราวเพราะขาดแนฟทา

ต้นทุนพลาสติกและบรรจุภัณฑ์พุ่งขึ้น 50–80% จนเกิดภาวะ “มีเงินก็ซื้อไม่ได้” -->เกิดภาวะขาดของในตลาด ราคากระโดดจะซื้อก็ได้แค่ช่วงสั้นเพราะไม่มีของ

ราคาสินค้าอุปโภคบริโภคเริ่มขยับขึ้น บางแบรนด์เลือกใช้กลยุทธ์ “ลดไซส์” แทนการขึ้นราคา

ภาครัฐเร่งขอความร่วมมือตรึงราคา พร้อมบริหารสต็อกเม็ดพลาสติกและปุ๋ยที่เหลืออยู่

-----------

ภาพรวมภูมิภาคต่าง ๆ

จีน: ใช้ถ่านหิน (Coal-to-Olefins) ประคองการผลิต

ญี่ปุ่น–เกาหลีใต้: กระทบหนักที่สุด โรงงานลดกำลังผลิตลง 30–50% เพราะพึ่งพาวัตถุดิบ และ พลังงานจากตะวันออกกลางเป็นหลัก

สิงคโปร์: เจอปัญหาค่าระวางเรือและคลังจัดเก็บวัตถุดิบไม่พอ

ยุโรป: อุตสาหกรรมยานยนต์เริ่มกังวลเรื่องการขาดแคลนชิ้นส่วนพลาสติกคุณภาพสูง

ออสเตรเลีย: ราคาปุ๋ยและพลาสติกเกษตรพุ่ง กระทบต้นทุนอาหาร

แอฟริกา: ขาดเงินตราต่างประเทศนำเข้าเม็ดพลาสติก เกิดวิกฤตบรรจุภัณฑ์ขั้นพื้นฐาน

----------

แนวโน้มและการประเมินราคา

ระยะสั้น (เม.ย.–พ.ค. 2026)

Peak Tightness: ราคาเม็ดพลาสติกยังทรงตัวสูงเพราะสต็อกเก่าเริ่มหมดลง

โรงงานในเอเชียทยอยหยุดผลิตเพื่อเลี่ยงการขาดทุน

ผู้บริโภคเจอราคาสินค้าแพงขึ้น 10–15%

ไตรมาส 2 (Q2/2026)

Rebalancing: ตลาดเริ่มนำเข้าพลาสติกจากสหรัฐฯ แม้ค่าขนส่งสูงแต่ยังคุ้มกว่า

วิกฤตปุ๋ยและเกษตร: ก๊าซธรรมชาติถูกดึงไปใช้ในปิโตรเคมี ทำให้ราคาปุ๋ยพุ่งในฤดูเพาะปลูก

แรงกดดันทางการเมือง: หากสงครามไม่คลี่คลาย รัฐบาลหลายประเทศอาจต้องอุดหนุนราคาพลังงานและวัตถุดิบ

ประเมินทั้งปี 2026

High Volatility: แม้สงครามอาจเบาบางลง แต่ราคาปิโตรเคมีจะไม่กลับไปจุดเดิม เพราะโครงสร้างต้นทุนโลจิสติกส์โลกเปลี่ยนไปแล้ว

Bio-Plastic & Recycling: วิกฤตครั้งนี้เร่งให้แบรนด์หันไปใช้พลาสติกชีวภาพและรีไซเคิลมากขึ้น

การย้ายฐานการผลิต: อุตสาหกรรมที่ใช้พลาสติกเข้มข้น เช่น ยานยนต์และเครื่องใช้ไฟฟ้า จะพิจารณาย้ายฐานไปภูมิภาคที่เสี่ยงต่ำกว่า เช่น อเมริกาเหนือหรืออาเซียนตอนล่าง

--------

✨ บทสรุป

ปี 2026 คือปีที่อุตสาหกรรมปิโตรเคมีเปลี่ยนจากยุค “ของถูกและหาง่าย” สู่ยุคใหม่ที่เต็มไปด้วย ต้นทุนสูง ซัพพลายผันผวน และแรงกดดันให้ปรับตัว สงครามในตะวันออกกลางไม่เพียงทำให้ราคาพลาสติกพุ่ง แต่ยังสร้างแรงกระเพื่อมไปถึงอาหาร ปุ๋ย และเศรษฐกิจโลกโดยตรง

แบรนด์และผู้ผลิตที่ปรับตัวได้เร็ว—ไม่ว่าจะเป็นการใช้ Bio-Plastic, การรีไซเคิล หรือการหาซัพพลายใหม่—จะกลายเป็นผู้ชนะในยุคแห่งความผันผวนนี้ ขณะที่ผู้บริโภคทั่วโลกต้องเตรียมรับมือกับ “New Normal” ของต้นทุนและราคาสินค้า ที่สูงกว่าที่เคยเป็นมา

--------

SO OK TRADING : พันธมิตรทางธุรกิจของคุณ

SO OK TRADING : FAST SHARP RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM

--------