「石油戦争 – 世界プラスチック危機: トータルディスラプト産業界 高コストの時代、供給混乱、そしてビジネスゲームチェンジ」 SO OK TRADING による記事 : 2026年3月20日

Last updated: 20 Mar 2026

2357 Views

「石油戦争 – 世界プラスチック危機: 高コスト時代、供給の不安定、そしてビジネスゲームチェンジ」

米国–イスラエル–イラン戦争の影響が世界のサプライチェーン、プラスチック産業、そして世界産業全体にどのような衝撃を与えるのか

SO OK TRADING による記事 : 2026年3月20日

2026年3月 – 世界石油化学産業の大転換点

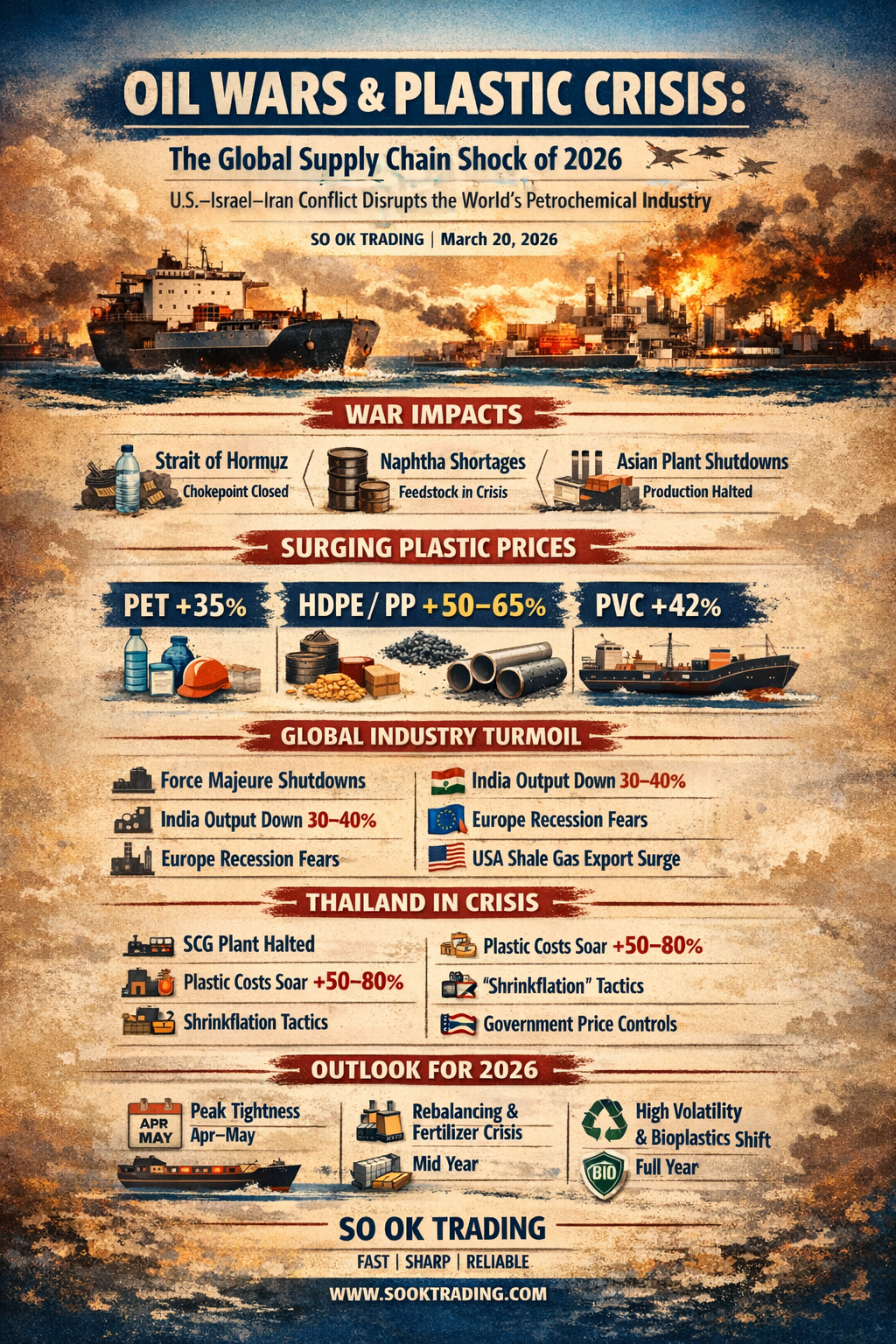

イランでの戦争とホルムズ海峡の封鎖により、石油・天然ガスの輸送ルートが即座に遮断。結果として原料危機とコスト急騰が発生し、上流工場から消費者の手に渡る製品までを直撃する Total Disrupt が突如として起こりました。

戦争による衝撃

輸送ルート封鎖: 世界の動脈であるホルムズ海峡が閉鎖され、ブレント原油価格が急騰・乱高下

ナフサ不足: プラスチック原料が枯渇し、日本・韓国が最も深刻な影響を受ける

工場停止: アジアの工場10カ所以上が原料不足で操業停止

プラスチック価格の急騰

わずか2週間の戦争で世界のプラスチック価格は大幅上昇:

PET: +35%

HDPE, LDPE/LLDPE, PP: +50〜65%(ナフサ・LPG依存)

PVC: +42%

さらに中東からアジアへの海上運賃は3〜4倍に跳ね上がり、最終コストはさらに膨張。

世界各地の影響

シンガポール・インドネシア・韓国: Force Majeure 宣言、操業停止

インド: 家庭用ガス優先で生産30〜40%削減

ヨーロッパ: ロシア・ウクライナ危機に加え中東供給不足、ドイツは景気後退を警告

米国: シェールガス依存で「危機の勝者」、プラスチック輸出を拡大

タイの状況

SCG Rayong Olefins (ROC) がナフサ不足で一時停止

プラスチック・包装コストが50〜80%上昇、「お金があっても買えない」状態

消費財価格が上昇、一部ブランドは値上げ回避のためサイズ縮小戦略を採用

政府は価格抑制と残存在庫の管理に奔走

地域別概況

中国: 石炭からオレフィン生産で操業維持

日本・韓国: 原料依存度が高く、生産30〜50%削減

シンガポール: 海上運賃高騰と原料保管不足

ヨーロッパ: 自動車産業が高品質プラスチック部品不足を懸念

オーストラリア: 肥料・農業用プラスチック価格高騰で食料コスト増

アフリカ: 外貨不足でプラスチック輸入困難、包装危機

価格動向と展望

短期 (4〜5月 2026)

在庫枯渇で高値維持

アジア工場は操業停止が相次ぐ

消費者価格は10〜15%上昇

第2四半期 (Q2/2026)

米国からの輸入で市場再均衡

天然ガスが石油化学に集中し、肥料価格が農繁期に急騰

戦争長期化なら各国政府が価格補助へ

年間展望 (2026年)

高い変動性が続き、物流コスト構造は既に変化済み

バイオプラスチック・リサイクルへの移行加速

自動車・家電産業は北米や東南アジア下部への生産移転を検討

✨ 結論

2026年は石油化学産業が「安価で容易に入手できる時代」から「高コスト・供給不安定・適応圧力の時代」へと移行する年。中東戦争はプラスチック価格を押し上げただけでなく、食料・肥料・世界経済全体に波紋を広げました。

迅速に適応できるブランドやメーカー—バイオプラスチック、リサイクル、新たな供給源の確保—が勝者となり、消費者は「新常態 (New Normal)」の高コスト社会に備える必要があります。

✨ SO OK TRADING : FAST SHARP RELIABLE

変動の時代における、あなたのビジネスパートナー

VISIT US AT : WWW.SOOKTRADING.COM

米国–イスラエル–イラン戦争の影響が世界のサプライチェーン、プラスチック産業、そして世界産業全体にどのような衝撃を与えるのか

SO OK TRADING による記事 : 2026年3月20日

2026年3月 – 世界石油化学産業の大転換点

イランでの戦争とホルムズ海峡の封鎖により、石油・天然ガスの輸送ルートが即座に遮断。結果として原料危機とコスト急騰が発生し、上流工場から消費者の手に渡る製品までを直撃する Total Disrupt が突如として起こりました。

戦争による衝撃

輸送ルート封鎖: 世界の動脈であるホルムズ海峡が閉鎖され、ブレント原油価格が急騰・乱高下

ナフサ不足: プラスチック原料が枯渇し、日本・韓国が最も深刻な影響を受ける

工場停止: アジアの工場10カ所以上が原料不足で操業停止

プラスチック価格の急騰

わずか2週間の戦争で世界のプラスチック価格は大幅上昇:

PET: +35%

HDPE, LDPE/LLDPE, PP: +50〜65%(ナフサ・LPG依存)

PVC: +42%

さらに中東からアジアへの海上運賃は3〜4倍に跳ね上がり、最終コストはさらに膨張。

世界各地の影響

シンガポール・インドネシア・韓国: Force Majeure 宣言、操業停止

インド: 家庭用ガス優先で生産30〜40%削減

ヨーロッパ: ロシア・ウクライナ危機に加え中東供給不足、ドイツは景気後退を警告

米国: シェールガス依存で「危機の勝者」、プラスチック輸出を拡大

タイの状況

SCG Rayong Olefins (ROC) がナフサ不足で一時停止

プラスチック・包装コストが50〜80%上昇、「お金があっても買えない」状態

消費財価格が上昇、一部ブランドは値上げ回避のためサイズ縮小戦略を採用

政府は価格抑制と残存在庫の管理に奔走

地域別概況

中国: 石炭からオレフィン生産で操業維持

日本・韓国: 原料依存度が高く、生産30〜50%削減

シンガポール: 海上運賃高騰と原料保管不足

ヨーロッパ: 自動車産業が高品質プラスチック部品不足を懸念

オーストラリア: 肥料・農業用プラスチック価格高騰で食料コスト増

アフリカ: 外貨不足でプラスチック輸入困難、包装危機

価格動向と展望

短期 (4〜5月 2026)

在庫枯渇で高値維持

アジア工場は操業停止が相次ぐ

消費者価格は10〜15%上昇

第2四半期 (Q2/2026)

米国からの輸入で市場再均衡

天然ガスが石油化学に集中し、肥料価格が農繁期に急騰

戦争長期化なら各国政府が価格補助へ

年間展望 (2026年)

高い変動性が続き、物流コスト構造は既に変化済み

バイオプラスチック・リサイクルへの移行加速

自動車・家電産業は北米や東南アジア下部への生産移転を検討

✨ 結論

2026年は石油化学産業が「安価で容易に入手できる時代」から「高コスト・供給不安定・適応圧力の時代」へと移行する年。中東戦争はプラスチック価格を押し上げただけでなく、食料・肥料・世界経済全体に波紋を広げました。

迅速に適応できるブランドやメーカー—バイオプラスチック、リサイクル、新たな供給源の確保—が勝者となり、消費者は「新常態 (New Normal)」の高コスト社会に備える必要があります。

✨ SO OK TRADING : FAST SHARP RELIABLE

変動の時代における、あなたのビジネスパートナー

VISIT US AT : WWW.SOOKTRADING.COM

関連コンテンツ

「銅スクラップはただの古いものではない——それはクリーンエネルギーと循環経済への鍵である」

世界がカーボン削減と資源効率の向上を求める時代に、リサイクル銅は各国が争って手に入れようとする戦略的資産へと変貌している。

その価値を理解し、賢く管理できる者こそが…未来の生産を握る者となる。

9 Feb 2026

」")

「バーツ安・ドル高急伸:地政学リスクとFRB金利政策が世界市場の均衡を揺るがす」

22 Jun 2026