Black Swan แห่งอลูมิเนียม : วิกฤตสงครามและพลังงานจากช่องแคบฮอร์มุซ สู่ Supply Shock ที่เขย่าตลาดโลก เดือนมีนาคม 2569

อลูมิเนียมเดือนมีนาคม 2569 – จากแรงกดดันสู่ “Supply Shock” ที่เขย่าตลาดโลก : ผลกระทบจากสงคราม อเมริกา - อิหร่าน

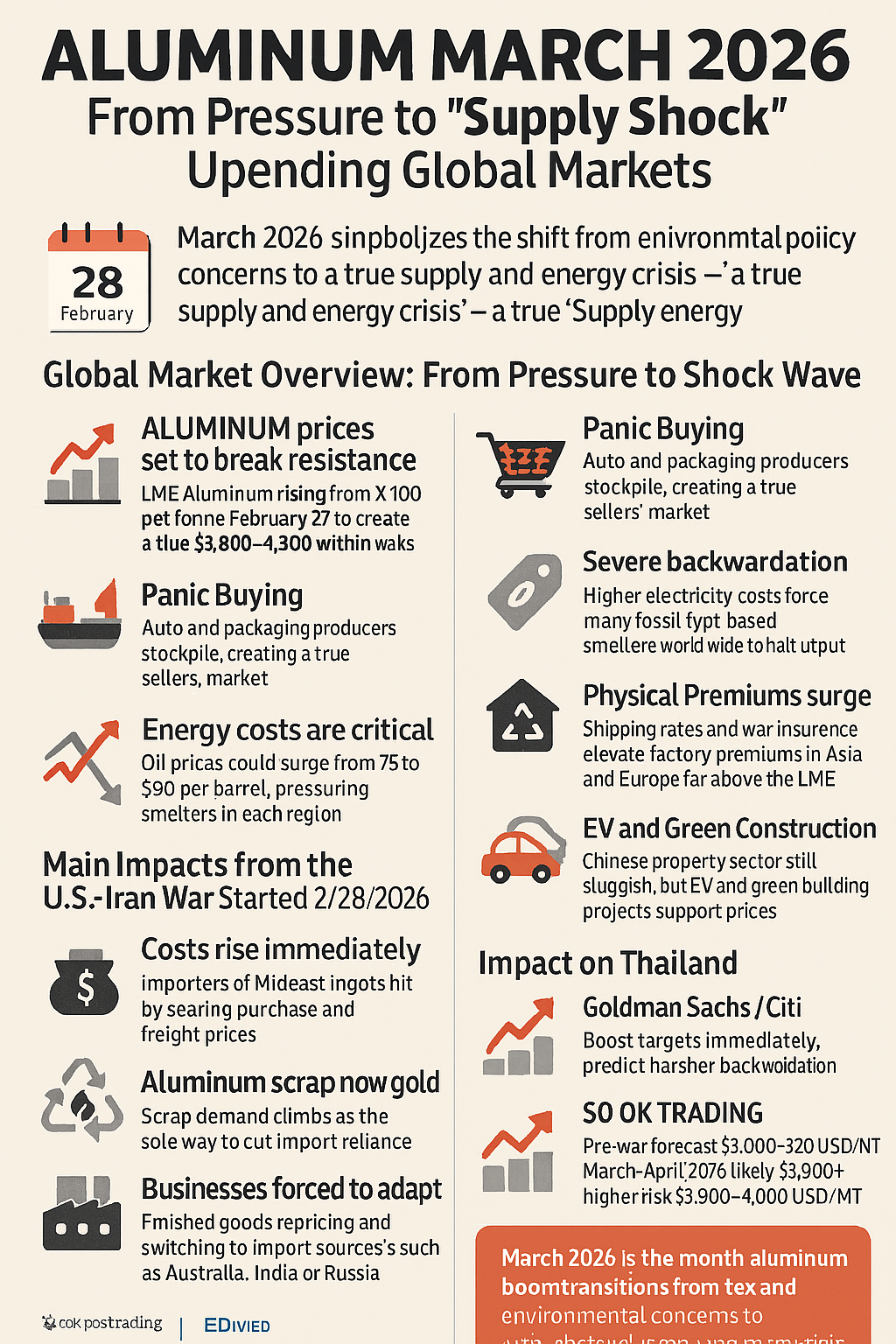

เดือนมีนาคม 2569 ไม่ใช่เพียงเดือนที่ตลาดอลูมิเนียมต้องรับมือกับภาษีและมาตรการสิ่งแวดล้อม แต่เป็นเดือนที่โลกทั้งใบต้องเผชิญ “Black Swan Event” จากการปิดช่องแคบฮอร์มุซ ซึ่งเป็นผลกระทบจากสงครามที่เริ่มต้น ณ วันที่ 28 กุมภาพันธ์ 2569 ทำให้ตลาดพลิกจากความกังวลด้านนโยบายไปสู่ วิกฤตอุปทานและพลังงาน อย่างแท้จริง

ภาพรวมตลาดโลก: จากแรงกดดันสู่ Shock Wave

ราคา ALUMINUM มีแนวโน้มจะพุ่งทะลุแนวต้าน: LME Aluminum อาจพุ่งขึ้นสู่กรอบ 3,800 – 4,300 ดอลลาร์ต่อตัน ภายในเวลาไม่กี่สัปดาห์ จากราคาปัจจุบันที่ปิดตลาด ณ วันที่ 27 กุมภาพันธ์ 2569 ที่ระดับ 3,100 ดอลลาร์ต่อตัน โดยในวันที่ 2 มีนาคม 2569 ซึ่งเป็นวันเปิดตลาดวันแรกหลังจากเกิดสงคราม อเมริกา - อิหร่าน ในวันที่ 28 กุมภาพันธ์ ราคาอาจขยับทันทีขึ้นมาที่ระดับ 3,350 - 3,500 ดอลลาร์ต่อตัน

แรงซื้อ Panic Buying: ผู้ผลิตรถยนต์และบรรจุภัณฑ์ทั่วโลกเร่งกว้านซื้อเพื่อสำรองวัตถุดิบ ทำให้ตลาดเข้าสู่ภาวะ “Seller’s Market” อย่างแท้จริง

Backwardation รุนแรง: ราคาส่งมอบทันทีแพงกว่าราคาส่งมอบในอนาคตอย่างมาก เพราะทุกคนต้องการของ “เดี๋ยวนี้”

ต้นทุนพลังงานคือปัจจัยชี้ขาด: ราคาน้ำมันที่อาจพุ่งขึ้นสูง จากระดับเดิมที่ 75 ดอลลาร์/บาร์เรล โดยในระยะสั้นอาจขึ้นไปแตะที่ระดับ 90 ดอลลาร์/บาร์เรล เป็นแรงกดดันต้นทุนโรงถลุงแร่ในแต่ละภูมิภาค เนื่องจากต้นทุนพลังงานสูงขึ้น

ผลกระทบหลัก จากสงคราม อเมริกา - อิหร่าน ซึ่งเริ่มต้น 28/2/2569

Supply Disruption: การปิดช่องแคบฮอร์มุซทำให้อลูมิเนียมจากตะวันออกกลาง (UAE, Bahrain, Qatar, Saudi Arabia) ซึ่งคิดเป็น 10% ของโลก หายไปทันที

Energy Crisis: ต้นทุนไฟฟ้าสูงขึ้นทั่วโลก โรงถลุงที่ใช้พลังงานฟอสซิลจำนวนมากต้องหยุดผลิต

Physical Premium พุ่งสูง: ค่าระวางเรือและค่าประกันภัยสงครามทำให้ราคาหน้าโรงงานในเอเชียและยุโรปสูงกว่าราคาหน้าจอ LME อย่างมาก

ตลาด EV และ Green Construction: แม้ภาคอสังหาฯ จีนยังชะลอตัว แต่ความต้องการอลูมิเนียมใน EV และโครงการก่อสร้างสีเขียวช่วยพยุงราคาไม่ให้ตก

ผลกระทบต่อประเทศไทย

ต้นทุนพุ่งสูงทันที: ผู้นำเข้าอลูมิเนียมแท่งจากตะวันออกกลางเจอทั้งราคาสินค้าและค่าขนส่งที่ทะยานขึ้น

เศษอลูมิเนียมกลายเป็นทองคำ: ความต้องการ Scrap ในประเทศพุ่งสูง เพราะเป็นทางเลือกเดียวที่ช่วยลดการพึ่งพาการนำเข้า

ผู้ประกอบการไทยต้องปรับตัวทันที: ทั้งการปรับราคาสินค้าสำเร็จรูป และการหันไปหาแหล่งนำเข้าใหม่จากออสเตรเลีย อินเดีย หรือรัสเซีย

Inventory Gain: ผู้ที่มีสต็อกเก่าจะได้กำไรจากส่วนต่างราคา แต่การจัดหาวัตถุดิบใหม่จะมีความเสี่ยงสูงมาก

มุมมองจากสถาบันการเงินเกี่ยวกับราคาต้นทุนวัตถุดิบ และ การผลิตอลูมิเนียม

Goldman Sachs / Citi: ปรับประมาณการราคาขึ้นทันที มองว่า Backwardation จะรุนแรงขึ้น

SO OK TRADING กับการคาดการณ์ราคาอลูมิเนียม

ราคาคาดการณ์ก่อนเกินสงครามอยู่ที่คาดการณ์ 3,000 - 3,200 USD/MT ราคาหลังเกิดสงครามโดยเฉพาะในช่วงเดือน มีนาคม - เมษายน 2569 มีความเป็นไปได้ที่อาจจะอยู่ที่ระดับ สูงกว่า 3,500 USD/MT และถ้าสถานการณ์ยังคงมีปัจจัยเสริมอื่นๆเช่นการปิดช่องแคบเฮอร์มุซ การเกิดสงครามกระจายตัวในภูมิภาคตะวันออกกลาง มีความเป็นไปได้ที่ราคาอาจขยับขึ้นไปที่ระดับ 3,800-4,000 USD/MT

✨ สรุป

เดือนมีนาคม 2569 คือเดือนที่ตลาดอลูมิเนียมโลกเปลี่ยนจาก “ตลาดที่กังวลเรื่องภาษีและสิ่งแวดล้อม” ไปสู่ “ตลาดที่วิกฤตด้านอุปทานและพลังงาน” อย่างเต็มตัว ผู้ประกอบการที่ปรับตัวได้เร็วจะไม่เพียงแค่รอด แต่ยังสามารถคว้าโอกาสจากวิกฤตครั้งนี้

รีไซเคิลคือคำตอบ: การลงทุนในระบบรีไซเคิลอลูมิเนียมจะสร้างความได้เปรียบเชิงต้นทุนและความยั่งยืน

Green Aluminum มีพรีเมียม: ผู้ผลิตที่สามารถปรับตัวตามมาตรการ CBAM จะขายได้ในราคาที่สูงกว่า

ตลาด EV และก่อสร้างสีเขียว: ความต้องการอลูมิเนียมคุณภาพสูงยังคงเป็นแรงหนุนระยะยาว

การกระจายแหล่งนำเข้า: การหันไปหาแหล่งใหม่จากออสเตรเลีย อินเดีย หรือรัสเซีย จะช่วยลดความเสี่ยงจากการพึ่งพาตะวันออกกลาง

*** หากท่านมีความต้องการใช้สินค้า ALUMINUM ทั้ง ADC12 หรือ ALUMINUM PRIMARY INGOT ท่านสามารถติดต่อหาบริษัท SO OK TRADING ได้ที่ www.sooktrading.com ---> Give Inquiry หรือส่ง อีเมลล์หาเราได้ที่ sooktrading@outlook.com