พลังงานไทย 2569: พลิกเกมจากถ่านหินสู่เชื้อเพลิงสะอาด จาก ดำสู่เขียวการเดินทางของพลังงานไทย สู่ NET ZERO: Clean Energy Thailand RDF3, Wood Pellets, Electrical SOLAR, EV บทความจาก SO OK TRADING

พลังงานทางเลือกไทยปี 2569: จุดเปลี่ยนจากถ่านหินสู่ RDF และพลังงานสะอาด

ปี 2569 ถือเป็น “ปีแห่งการเปลี่ยนผ่าน” ของระบบพลังงานไทย จากการพึ่งพาถ่านหินและเชื้อเพลิงฟอสซิล ไปสู่การใช้พลังงานหมุนเวียนและเชื้อเพลิงสะอาดที่ตอบโจทย์ทั้ง ต้นทุน ความเสถียร และภาพลักษณ์สีเขียว

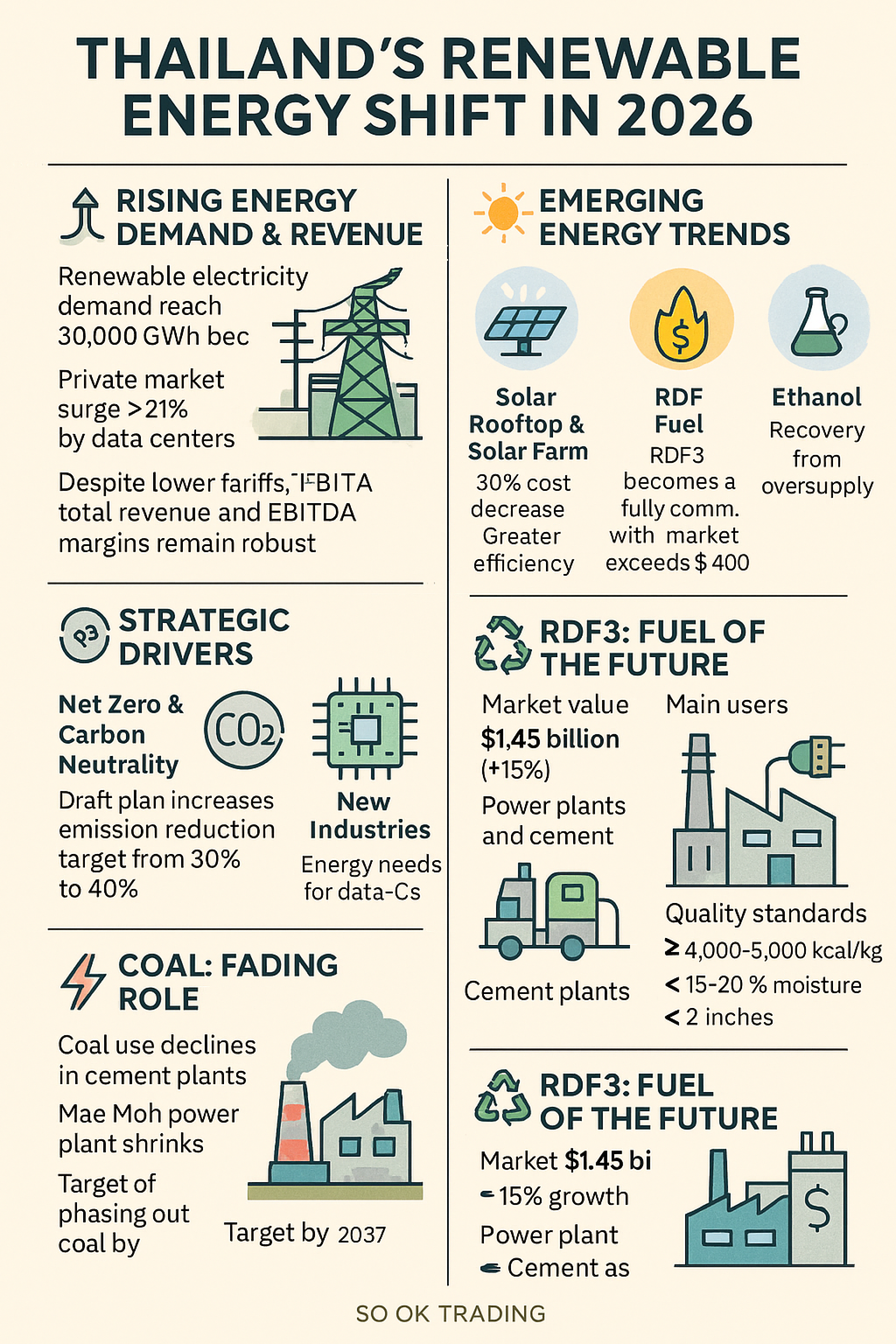

ความต้องการพลังงานและรายได้ผู้ประกอบการ

ความต้องการไฟฟ้าเพิ่มสูง: คาดว่าความต้องการไฟฟ้าจากพลังงานหมุนเวียนแตะ 30,000 GWh โดยตลาดเอกชนโตแรงถึง 21% จากการขยายตัวของ Data Center และ AI ที่ต้องการพลังงานสะอาดแบบ Base Load

รายได้ผู้ประกอบการไฟฟ้าหมุนเวียน: แม้อัตรารับซื้อไฟฟ้าต่อหน่วยปรับลดลง แต่ปริมาณการรับซื้อไฟฟ้าของภาครัฐเพิ่มขึ้นราว 7% ทำให้รายได้รวมยังเติบโต กำไรขั้นต้นสูงกว่า 30%

☀️ เทรนด์พลังงานดาวรุ่ง

Solar Rooftop & Solar Farm: ต้นทุนแผงโซลาร์ถูกลงกว่า 30% เมื่อเทียบกับ 5 ปีก่อน ประสิทธิภาพสูงขึ้น ทำให้โรงงานและบ้านเรือนหันมาติดตั้งมากขึ้น

เชื้อเพลิงขยะ RDF: ตลาดโตทะลุ 14,500 ล้านบาท โดย RDF3 (ขยะคัดแยกละเอียด) กลายเป็นเชื้อเพลิงเชิงพาณิชย์เต็มตัว

เอทานอล: ฟื้นตัวจากภาวะกำลังผลิตล้นในปี 2568 โดยมีการปรับสมดุลอุปสงค์-อุปทานใหม่

ปัจจัยขับเคลื่อนเชิงกลยุทธ์

Net Zero & Carbon Neutrality: ร่างแผน PDP ใหม่ตั้งเป้าลดการปล่อยก๊าซเรือนกระจกจาก 30% เป็น 40%

อุตสาหกรรมใหม่: Data Center และ AI ต้องการพลังงานสะอาดที่มั่นคงและต่อเนื่อง

ตลาดไฟฟ้านอกระบบ (IPS): ผู้ประกอบการผลิตไฟฟ้าใช้เองมากขึ้นเพื่อลดต้นทุนและสร้างความมั่นคงด้านพลังงาน

⚡ ถ่านหิน: บทบาทที่กำลังเลือนหาย

ภาคอุตสาหกรรม: ความต้องการลดลงต่อเนื่อง โดยเฉพาะปูนซีเมนต์ที่ใช้ถ่านหินสูงถึง 60%

โรงไฟฟ้าแม่เมาะ: ยังเดินเครื่องบางส่วนเพื่อรักษาต้นทุนต่ำ แต่กำลังผลิตอาจลดลงครึ่งหนึ่งในปี 2569

เป้าหมายใหญ่: ยุติการใช้ถ่านหินทั้งหมดภายในปี 2580

♻️ RDF3: เชื้อเพลิงแห่งอนาคต

มูลค่าตลาดปี 2569: พุ่งถึง 1.45 หมื่นล้านบาท โต 15%

ผู้ใช้หลัก:

โรงไฟฟ้า (64%)

อุตสาหกรรมหนัก โดยเฉพาะปูนซีเมนต์ (36%)

มาตรฐานคุณภาพ RDF3:

ค่าความร้อน ≥ 4,000–5,000 kcal/kg

ความชื้น < 15–20%

ขนาดไม่เกิน 2 นิ้ว

คลอรีน < 1%

การเปรียบเทียบต้นทุน: RDF3 vs ถ่านหิน

เมื่อเปรียบเทียบกับถ่านหิน RDF3 มีข้อได้เปรียบหลายด้าน ราคาค่อนข้างคงที่เพราะจัดหาในประเทศ ภาษีคาร์บอนต่ำหรือได้รับยกเว้น และยังมีสิทธิประโยชน์จาก Carbon Credit และ BOI ในขณะที่ถ่านหินนำเข้ามีราคาผันผวนตามตลาดโลกและค่าขนส่งสูง อย่างไรก็ตาม RDF มีความหนาแน่นต่ำ ทำให้ค่าขนส่งต่อหน่วยแพงกว่าถ่านหิน

ปัจจัยเปรียบเทียบ

ราคาต่อตัน

ถ่านหิน (นำเข้า) --> ผันผวนตามตลาดโลก + ค่าขนส่งสูง

RDF3 --> ราคาค่อนข้างคงที่ (จัดหาในประเทศ)

ภาษีคาร์บอน (CBAM) (CARBON TAX)

ถ่านหิน (นำเข้า) --> จ่ายเต็ม (เพราะปล่อยก๊าซเรือนกระจกสูง)

RDF3 --> ต่ำ/ได้รับยกเว้น (ถือเป็นพลังงานหมุนเวียน)

สิทธิประโยชน์เรื่องสิ่งแวดล้อม

ถ่านหิน (นำเข้า) --> ไม่มี

RDF3 --> มี Carbon Credit และสิทธิประโยชน์จาก BOI

ความคุ้มค่าจากการใช้งานโดยรวม และ ประโยชน์ต่อสาธารณะ

ถ่านหิน (นำเข้า) --> เริ่มลดลงเรื่อยๆ

RDF 3 --> คุ้มค่ากว่าในระยะยาว หากโรงงานอยู่ใกล้แหล่งขยะ

** สำหรับเชื้อเพลิง RDF 3: ทำเล และแหล่งวัตถุดิบ คือหัวใจ ***

RDF มีความหนาแน่นต่ำ ทำให้ค่าขนส่งต่อหน่วยสูง โรงงานที่จะใช้ RDF3 ได้คุ้มค่าที่สุดคือ โรงงานที่อยู่ใกล้แหล่งผลิต RDF3 ไม่เกิน 100–150 กม.

บทสรุปทิศทางพลังงานเชื้อเพลิงไทย และ โลก BY SO OK TRADING :

ปี 2569 คือปีที่ประเทศไทยเดินหน้าสู่พลังงานสะอาดอย่างจริงจัง ถ่านหินกำลังถูกแทนที่ด้วย Solar, Biomass, RDF3 และก๊าซธรรมชาติผสมไฮโดรเจน ผู้ประกอบการที่ปรับตัวเร็วและเลือกทำเลที่เหมาะสมจะได้เปรียบทั้งด้านต้นทุนและภาพลักษณ์ “สีเขียว” ที่ตลาดโลกต้องการ

**** หากท่านมีความต้องการจะใช้เชื้อเพลิงชีวภาพ ทั้ง RDF 3 , WOOD CHIP , WOOD PELLETS , SAW DUST ETC. ท่านสามารถติดต่อบริษัท SO OK TRADING เพื่อทำการเสนอราคา และ พิจารณาคุณภาพก่อนการซื้อขาย เรามีแหล่งวัตถุดิบทั้งที่ ภาคใต้ของไทย , ภาคตะวันออก และ ตะวันออกเฉียงเหนือ โดยท่านสามารถติดต่อที่หน้าเวบบริษัท www.sooktrading.com คลิกที่ปุ่ม Give Inquiry หรือ ติดต่อโดยตรงที่ อีเมล์SOOKTRADING@OUTLOOK.COM ได้เลยครับ