「アルミニウム沸騰!価格急騰で世界に衝撃 ― EV・建設・包装業界が揺らぐ リサイクルこそ生き残りの道 アルミ危機を突破せよ」:SO OK TRADING 2026年5月9日

Last updated: 9 May 2026

2185 Views

アルミニウム沸騰!2026年5月 – 価格急騰、EVから飲料缶まで全産業に衝撃 : SO OK TRADING : 2026年5月9日

2026年5月、世界のアルミニウム市場は「ここ数年で最も熱い」局面に突入しました。価格は約4年ぶりの高値に達し、その後わずかこちらがご依頼の全文記事の日本語翻訳です:

アルミニウム沸騰!2026年5月 – 価格急騰であらゆる産業に衝撃、EVから飲料缶まで : SO OK TRADING : 2026年5月9日

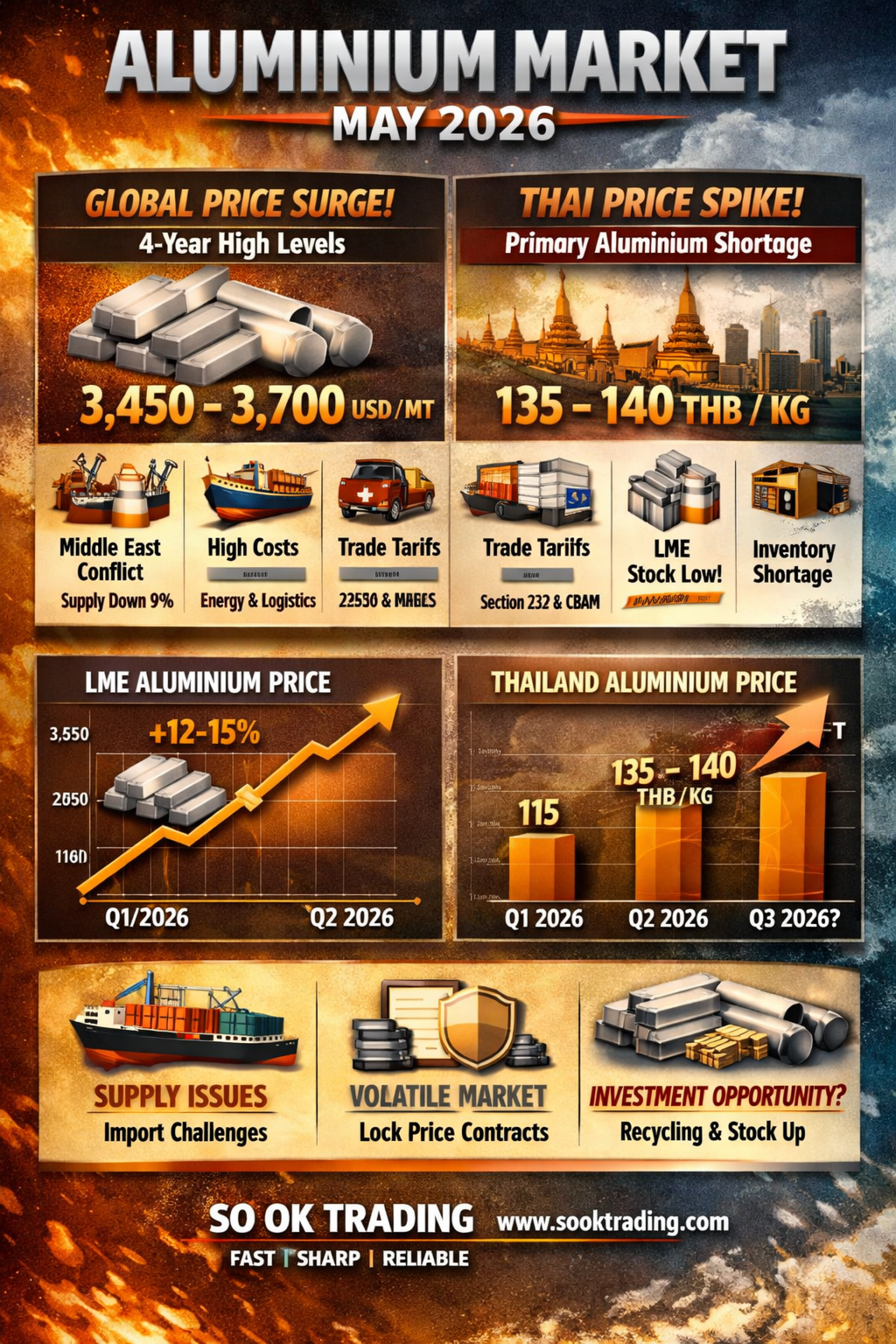

2026年5月、世界のアルミニウム市場は「ここ数年で最も熱い」局面に突入しました。価格は約4年ぶりの高値に達し、その後わずかに調整したものの、依然として 3,450~3,700 USD/mt の高水準を維持。タイ国内価格も 135~140 バーツ/kg に上昇し続けています。これは 一次アルミニウムの供給不足 を反映しており、サプライチェーンの圧力と強い需要が背景にあります。

価格を「沸騰」させた要因

中東戦争:製錬所への攻撃とホルムズ海峡封鎖により、世界供給が約9%減少。

エネルギー・物流コスト:紅海輸送費が急騰し、生産者は実際のコストに応じて販売価格を調整。

世界的な関税措置:米国は232条を適用、欧州はCBAMを導入し、輸出コストを大幅に押し上げ。

LME在庫の逼迫:数日分しか残っておらず、市場はニュースに極めて敏感。

下流産業への影響

EV:軽量アルミ依存のため、コストが即座に上昇。

建設:ハイシーズンに突入し、需要は高いまま。アルミ6063グレードは品薄。

電子機器:部品製造用の原材料不足が顕在化。

♻️ リサイクルは「生き残りの道」

新地金に比べて 15~30%安価

エネルギー消費を 95%削減、CBAM炭素税の負担軽減

包装・スクラップ:飲料缶、食品缶、アルミ箔

包装分野:暑い季節の需要増+クローズドループ型リサイクルのトレンドで需要拡大

タイ国内スクラップ市場:価格活況

白線6063:68~75 バーツ/kg

UBC缶:60~64 バーツ/kg

クリーン電線:72~78 バーツ/kg → 国内製錬所と輸出業者が激しく競り合い、市場は逼迫。

Q2/2026 アルミ価格総括

世界平均価格(LME):3,550 USD/mt (Q1比 +12~15%)

タイ国内価格:130~140 バーツ/kg

市場状況:明確な上昇トレンドだが、日々の変動は激しい

MJP(Midwest Japan Premium):Q2/2026 は 353 USD/mt、Q3/2026 にはさらに上昇の可能性

戦略的提言

価格が3,450 USD付近に調整した際、原材料を 50%前倒し購入

契約提示は 7~14日以内、LME連動条件を付与

インドやASEANからの輸入先を確保し、リスク分散

バーツ安と為替変動に注視、輸入コスト上昇に備える

✨ 結論: 2026年5月は「価格危機とチャンスの月」。リサイクル活用、在庫管理、長期契約戦略が、この年で最も変動の激しい市場を生き抜き、優位性を築く鍵となります。

SO OK TRADING : あなたのビジネスパートナー SO OK TRADING : FAST SHARP RELIABLE VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

アルミニウム製品にご関心のある方は、ぜひ SO OK TRADING までお問い合わせください。ありがとうございます。

2026年5月、世界のアルミニウム市場は「ここ数年で最も熱い」局面に突入しました。価格は約4年ぶりの高値に達し、その後わずかこちらがご依頼の全文記事の日本語翻訳です:

アルミニウム沸騰!2026年5月 – 価格急騰であらゆる産業に衝撃、EVから飲料缶まで : SO OK TRADING : 2026年5月9日

2026年5月、世界のアルミニウム市場は「ここ数年で最も熱い」局面に突入しました。価格は約4年ぶりの高値に達し、その後わずかに調整したものの、依然として 3,450~3,700 USD/mt の高水準を維持。タイ国内価格も 135~140 バーツ/kg に上昇し続けています。これは 一次アルミニウムの供給不足 を反映しており、サプライチェーンの圧力と強い需要が背景にあります。

価格を「沸騰」させた要因

中東戦争:製錬所への攻撃とホルムズ海峡封鎖により、世界供給が約9%減少。

エネルギー・物流コスト:紅海輸送費が急騰し、生産者は実際のコストに応じて販売価格を調整。

世界的な関税措置:米国は232条を適用、欧州はCBAMを導入し、輸出コストを大幅に押し上げ。

LME在庫の逼迫:数日分しか残っておらず、市場はニュースに極めて敏感。

下流産業への影響

EV:軽量アルミ依存のため、コストが即座に上昇。

建設:ハイシーズンに突入し、需要は高いまま。アルミ6063グレードは品薄。

電子機器:部品製造用の原材料不足が顕在化。

♻️ リサイクルは「生き残りの道」

新地金に比べて 15~30%安価

エネルギー消費を 95%削減、CBAM炭素税の負担軽減

包装・スクラップ:飲料缶、食品缶、アルミ箔

包装分野:暑い季節の需要増+クローズドループ型リサイクルのトレンドで需要拡大

タイ国内スクラップ市場:価格活況

白線6063:68~75 バーツ/kg

UBC缶:60~64 バーツ/kg

クリーン電線:72~78 バーツ/kg → 国内製錬所と輸出業者が激しく競り合い、市場は逼迫。

Q2/2026 アルミ価格総括

世界平均価格(LME):3,550 USD/mt (Q1比 +12~15%)

タイ国内価格:130~140 バーツ/kg

市場状況:明確な上昇トレンドだが、日々の変動は激しい

MJP(Midwest Japan Premium):Q2/2026 は 353 USD/mt、Q3/2026 にはさらに上昇の可能性

戦略的提言

価格が3,450 USD付近に調整した際、原材料を 50%前倒し購入

契約提示は 7~14日以内、LME連動条件を付与

インドやASEANからの輸入先を確保し、リスク分散

バーツ安と為替変動に注視、輸入コスト上昇に備える

✨ 結論: 2026年5月は「価格危機とチャンスの月」。リサイクル活用、在庫管理、長期契約戦略が、この年で最も変動の激しい市場を生き抜き、優位性を築く鍵となります。

SO OK TRADING : あなたのビジネスパートナー SO OK TRADING : FAST SHARP RELIABLE VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

アルミニウム製品にご関心のある方は、ぜひ SO OK TRADING までお問い合わせください。ありがとうございます。

関連コンテンツ

")

「Aluminum Series 5000: 未来の持続可能でプレミアムなブランドのための金属」

強さ・軽さ・無限リサイクル —— CBAMやカーボンクレジットにも対応

世界がNet Zeroとサーキュラーエコノミーへ向かう時代において、

Series 5000は単なる金属ではなく、生産者と消費者双方の課題を解決する「ビジネス戦略」です。

EV、航空宇宙、飲料パッケージングまで、世界のトップブランドが選ぶ理由は、

環境に優しく、差別化されたブランドイメージを創り出せるからです。

✅ 100%リサイクル可能、新規生産より95%少ないエネルギー消費

✅ 食品グレード認証取得済み

✅ カーボンコスト削減と市場機会の拡大に貢献

5 Mar 2026

SO OK Trading:タイ産新鮮ドリアンの中国輸出リーダー

タイ・ラオス・中国高速鉄道と最新のコールドチェーン物流により、プレミアム品質の新鮮なドリアンを15時間以内に中国の消費者へ届けることが可能です。新鮮さ、濃厚で甘い味わい、そして国際基準の品質を保証します。

タイのドリアン ― 果物の王様

- 中国の消費者に愛されるプレミアムな味わい

- 競争力のある価格と拡大し続ける需要

- タイの農園から中国市場へ直送、品質保証

SO OK Tradingを選ぶ理由

- 中国市場に精通し、消費者行動と高級果物のトレンドを理解

- 最新の物流システムで鮮度を徹底管理

- タイ農家と中国大手バイヤーを結ぶ広範なネットワーク

- 物流コストを50〜70%削減、2026年から中国の税制優遇を享受

SO OK Tradingは単なる輸出業者ではなく、信頼できるビジネスパートナーです。タイ産プレミアムドリアンを中国および東アジアの消費者へ、安定的かつ持続的にお届けします。

15 Jan 2026