「石油战争 – 全球塑料危机:全面冲击世界产业 高成本时代、供应链震荡与商业格局重塑」 SO OK TRADING 撰文 : 2026年3月20日

Last updated: 20 Mar 2026

2374 Views

「石油战争 – 全球塑料危机:高成本时代、供应链波动与商业格局重塑」

美–以–伊战争的影响如何冲击全球供应链、塑料产业及世界工业

SO OK TRADING 撰文 : 2026年3月20日

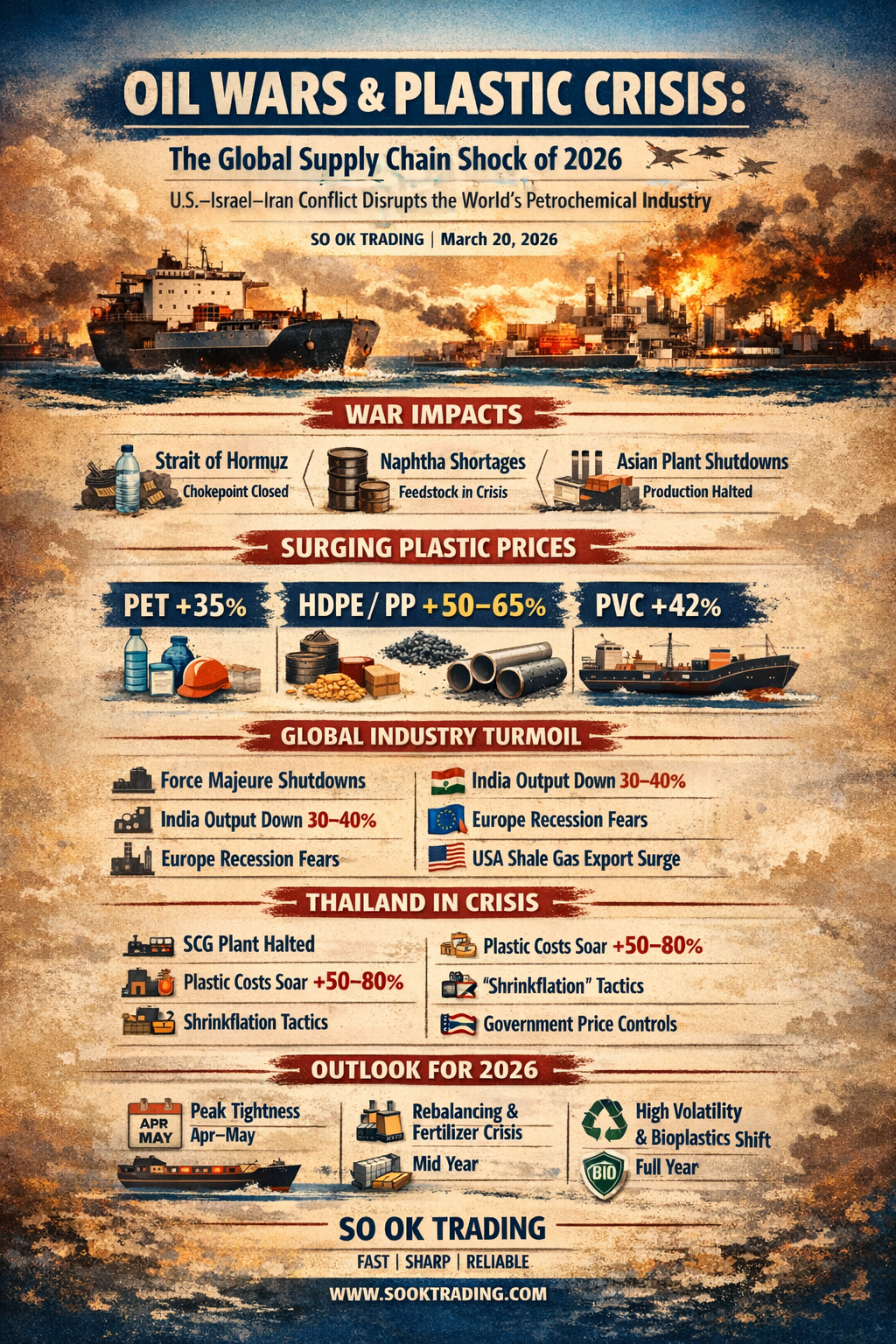

2026年3月 —— 全球石化产业的重大转折点

伊朗战争与霍尔木兹海峡的封锁,使石油与天然气运输通道瞬间中断。结果是原料危机与成本飙升,从上游工厂到消费者手中的成品都遭受直接冲击,形成了无人预料的 全面冲击 (Total Disrupt)。

战争的原因与冲击

运输通道封锁:霍尔木兹海峡是全球动脉,一旦关闭,布伦特原油价格急剧上涨并剧烈波动

石脑油短缺:塑料颗粒的重要原料稀缺,日本与韩国受影响最严重

工厂停产:亚洲超过10家工厂因缺乏原料而停工

塑料价格飙升

短短两周的战争使全球塑料价格大幅上涨:

PET:上涨超过35%

HDPE、LDPE/LLDPE、PP:上涨50–65%(依赖石脑油与LPG)

PVC:上涨超过42%

此外,中东至亚洲的海运费上涨3–4倍,终端成本进一步膨胀。

全球工厂的影响

新加坡、印尼、韩国:宣布不可抗力 (Force Majeure),停产

印度:政府优先保障民用天然气,产量下降30–40%

欧洲:同时面临俄乌危机与中东供应不足,德国警告经济或陷入衰退

美国:依靠国内页岩气,成为“危机赢家”,加速塑料出口

泰国的情况

SCG 罗勇烯烃 (ROC) 因石脑油短缺而暂时停产

塑料与包装成本上涨50–80%,出现“有钱也买不到”的局面

消费品价格开始上涨,一些品牌选择“缩小包装”而非直接涨价

政府紧急干预,要求稳定价格并管理剩余塑料与化肥库存

区域概况

中国:通过煤制烯烃维持生产

日本与韩国:依赖中东原料与能源,产量下降30–50%

新加坡:面临海运费高涨与原料仓储不足

欧洲:汽车产业担忧高端塑料零部件短缺

澳大利亚:化肥与农业塑料价格飙升,食品成本增加

非洲:外汇不足导致塑料进口困难,包装危机加剧

价格趋势与展望

短期 (2026年4–5月)

塑料颗粒价格维持高位,库存逐渐耗尽

亚洲工厂陆续停产以避免亏损

消费者价格上涨10–15%

第二季度 (Q2/2026)

美国塑料进口开始平衡市场,尽管运费高昂仍具优势

天然气集中用于石化,化肥价格在农耕季节飙升

战争若持续,各国政府或需补贴能源与原料价格

全年展望 (2026年)

高度波动性持续,全球物流成本结构已改变

生物塑料与回收利用加速发展

汽车与家电等塑料密集产业考虑迁移至北美或东南亚低风险地区

✨ 结论

2026年,石化产业从“廉价易得的时代”转向“高成本、供应不稳与适应压力的时代”。中东战争不仅推高塑料价格,还直接冲击食品、化肥与全球经济。

能够快速适应的品牌与制造商——无论是采用生物塑料、推动回收,还是寻找新供应源——将成为动荡时代的赢家。而全球消费者必须准备迎接 “新常态 (New Normal)” 的高成本社会。

✨ SO OK TRADING : FAST SHARP RELIABLE

在动荡时代,成为您值得信赖的商业伙伴

VISIT US AT : WWW.SOOKTRADING.COM

美–以–伊战争的影响如何冲击全球供应链、塑料产业及世界工业

SO OK TRADING 撰文 : 2026年3月20日

2026年3月 —— 全球石化产业的重大转折点

伊朗战争与霍尔木兹海峡的封锁,使石油与天然气运输通道瞬间中断。结果是原料危机与成本飙升,从上游工厂到消费者手中的成品都遭受直接冲击,形成了无人预料的 全面冲击 (Total Disrupt)。

战争的原因与冲击

运输通道封锁:霍尔木兹海峡是全球动脉,一旦关闭,布伦特原油价格急剧上涨并剧烈波动

石脑油短缺:塑料颗粒的重要原料稀缺,日本与韩国受影响最严重

工厂停产:亚洲超过10家工厂因缺乏原料而停工

塑料价格飙升

短短两周的战争使全球塑料价格大幅上涨:

PET:上涨超过35%

HDPE、LDPE/LLDPE、PP:上涨50–65%(依赖石脑油与LPG)

PVC:上涨超过42%

此外,中东至亚洲的海运费上涨3–4倍,终端成本进一步膨胀。

全球工厂的影响

新加坡、印尼、韩国:宣布不可抗力 (Force Majeure),停产

印度:政府优先保障民用天然气,产量下降30–40%

欧洲:同时面临俄乌危机与中东供应不足,德国警告经济或陷入衰退

美国:依靠国内页岩气,成为“危机赢家”,加速塑料出口

泰国的情况

SCG 罗勇烯烃 (ROC) 因石脑油短缺而暂时停产

塑料与包装成本上涨50–80%,出现“有钱也买不到”的局面

消费品价格开始上涨,一些品牌选择“缩小包装”而非直接涨价

政府紧急干预,要求稳定价格并管理剩余塑料与化肥库存

区域概况

中国:通过煤制烯烃维持生产

日本与韩国:依赖中东原料与能源,产量下降30–50%

新加坡:面临海运费高涨与原料仓储不足

欧洲:汽车产业担忧高端塑料零部件短缺

澳大利亚:化肥与农业塑料价格飙升,食品成本增加

非洲:外汇不足导致塑料进口困难,包装危机加剧

价格趋势与展望

短期 (2026年4–5月)

塑料颗粒价格维持高位,库存逐渐耗尽

亚洲工厂陆续停产以避免亏损

消费者价格上涨10–15%

第二季度 (Q2/2026)

美国塑料进口开始平衡市场,尽管运费高昂仍具优势

天然气集中用于石化,化肥价格在农耕季节飙升

战争若持续,各国政府或需补贴能源与原料价格

全年展望 (2026年)

高度波动性持续,全球物流成本结构已改变

生物塑料与回收利用加速发展

汽车与家电等塑料密集产业考虑迁移至北美或东南亚低风险地区

✨ 结论

2026年,石化产业从“廉价易得的时代”转向“高成本、供应不稳与适应压力的时代”。中东战争不仅推高塑料价格,还直接冲击食品、化肥与全球经济。

能够快速适应的品牌与制造商——无论是采用生物塑料、推动回收,还是寻找新供应源——将成为动荡时代的赢家。而全球消费者必须准备迎接 “新常态 (New Normal)” 的高成本社会。

✨ SO OK TRADING : FAST SHARP RELIABLE

在动荡时代,成为您值得信赖的商业伙伴

VISIT US AT : WWW.SOOKTRADING.COM

Related Content

中东与全球经济局势概览(2026年5月11日)

SO OK TRADING : FAST • SHARP • RELIABLE

中东战争正逐渐成为全球必须关注的“经济定时炸弹”。每一次动向不仅震撼战场,也冲击能源市场、汇率以及全球民众的生活成本。

原油价格突破每桶100美元,霍尔木兹海峡依然是关键风险点。与此同时,泰国正面临能源成本压力以及出口额下降超过57%的挑战。

日本和韩国开始寻找新的石脑油进口来源,而全球正步入“滞胀”——高通胀、经济放缓以及长期的不确定性。

这就是“震撼全球经济的战争”的全貌,以及所有企业必须密切关注的影响。

SO OK TRADING

在瞬息万变的世界中,您的商业伙伴

11 May 2026

在全球加速迈向清洁能源和循环经济的时代,“再生铅” 正逐渐成为重金属产业的真正主角!

2026年是一个重要的转折点,全球铅锭(Lead Ingot)市场正在以 绿色金属(Green Metal) 的理念驱动发展 —— 这种清洁金属能够减少超过99%的碳排放,并降低65%的能源消耗。

从电动汽车(EV)电池到数据中心和人工智能的备用电源,再生铅都是同时满足“成本”和“可持续性”的关键原材料。

中国、日本、韩国以及欧盟等主要经济体纷纷出台严格法规,推动再生铅的使用率在2027年前达到90%。

SO OK TRADING 率先洞察这一机遇 —— 提供符合国际标准的高品质再生铅锭(纯度99.97%)。

我们是值得信赖的商业伙伴,坚信清洁金属与可持续循环经济的未来。

SO OK TRADING

FAST • SHARP • RELIABLE

1 May 2026