「アルミニウムのブラックスワン:ホルムズ海峡から世界市場を揺るがすエネルギー危機とサプライショック ― 2026年3月」

Last updated: 1 Mar 2026

3017 Views

アルミニウム 2026年3月 ― 圧力から世界を揺るがす「サプライショック」へ:米国とイランの戦争の影響

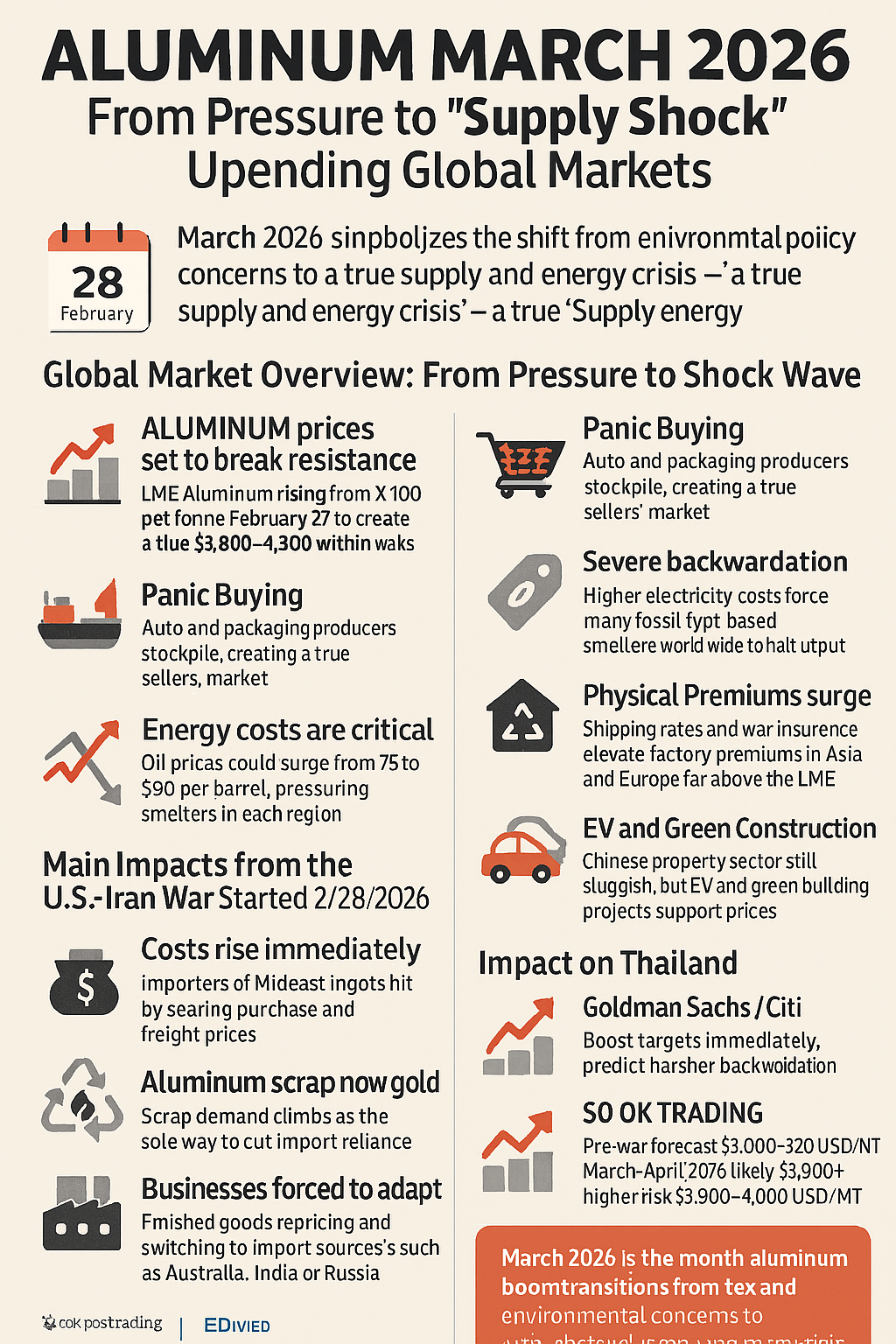

2026年3月は、アルミニウム市場が関税や環境規制に直面するだけの月ではありませんでした。世界全体が「ブラックスワンイベント」に直面したのです。それは、2月28日に始まった米国とイランの戦争によるホルムズ海峡の封鎖から生じ、市場は政策への懸念から供給とエネルギーの危機へと真に転換しました。

世界市場の概況:圧力からショックウェーブへ

価格急騰の可能性:LMEアルミニウムは、2月27日の終値3,100ドル/トンから、数週間以内に3,800~4,300ドル/トンに達する可能性。戦争後初の取引日である3月2日には、3,350~3,500ドル/トンに跳ね上がる見込み。

パニック的買い付け:自動車メーカーや包装業者が原料を確保するために急ぎ買い付け、市場は完全に「売り手市場」に。

強烈なバックワーデーション:即時引渡価格が先物価格を大幅に上回り、「今すぐ欲しい」という需要が集中。

エネルギーコストが決定要因:原油価格は75ドル/バレルから短期的に90ドル/バレルに上昇する可能性があり、世界各地の製錬所に大きなコスト圧力。

米国とイランの戦争による主な影響(2026年2月28日開始)

供給途絶:ホルムズ海峡封鎖により、中東(UAE、バーレーン、カタール、サウジアラビア)からのアルミニウム供給=世界の約10%が即座に消失。

エネルギー危機:電力コストが世界的に上昇、化石燃料依存の製錬所は操業停止。

物理的プレミアム急騰:戦争保険料や海上運賃の高騰により、アジア・欧州の工場渡し価格がLME価格を大幅に上回る。

EV・グリーン建設需要:中国不動産市場は停滞しているものの、EVやグリーン建設需要が価格を下支え。

タイへの影響

コスト急騰:中東からのアルミニウムインゴット輸入業者は、商品価格と輸送費の両方で打撃。

スクラップが「金」に:国内スクラップ需要が急増、輸入依存を減らす唯一の選択肢に。

即時対応が必要:完成品価格の調整、新たな輸入先(オーストラリア、インド、ロシア)へのシフト。

在庫利益:旧在庫を持つ企業は価格差益を得られるが、新規調達はリスク大。

金融機関の見解

ゴールドマン・サックス / シティ:価格予測を即時引き上げ、バックワーデーションの激化を予測。

SO OK TRADING のアルミニウム価格予測

戦争前:3,000~3,200 USD/MT

戦争後(2026年3~4月):3,500 USD/MT以上の可能性

状況が悪化すれば:3,800~4,000 USD/MTに達する可能性

✨ まとめ

2026年3月は、アルミニウム市場が「関税・環境規制への懸念」から「供給とエネルギー危機」へと完全に転換した月。迅速に適応できる企業は、生き残るだけでなく、この危機から新たなチャンスを掴むことができる。

リサイクルが答え:アルミニウムリサイクル投資はコスト優位性と持続可能性を確保。

グリーンアルミニウムにプレミアム:CBAM対応可能な生産者は高値で販売可能。

EV・グリーン建設需要:高品質アルミニウム需要は長期的な支え。

輸入先の分散:オーストラリア、インド、ロシアからの調達で中東依存リスクを軽減。

*** アルミニウム製品(ADC12や一次インゴット)のご要望がございましたら、SO OK TRADING までお問い合わせください。 www.sooktrading.com → Give Inquiry または sooktrading@outlook.com までメールをお送りください。

2026年3月は、アルミニウム市場が関税や環境規制に直面するだけの月ではありませんでした。世界全体が「ブラックスワンイベント」に直面したのです。それは、2月28日に始まった米国とイランの戦争によるホルムズ海峡の封鎖から生じ、市場は政策への懸念から供給とエネルギーの危機へと真に転換しました。

世界市場の概況:圧力からショックウェーブへ

価格急騰の可能性:LMEアルミニウムは、2月27日の終値3,100ドル/トンから、数週間以内に3,800~4,300ドル/トンに達する可能性。戦争後初の取引日である3月2日には、3,350~3,500ドル/トンに跳ね上がる見込み。

パニック的買い付け:自動車メーカーや包装業者が原料を確保するために急ぎ買い付け、市場は完全に「売り手市場」に。

強烈なバックワーデーション:即時引渡価格が先物価格を大幅に上回り、「今すぐ欲しい」という需要が集中。

エネルギーコストが決定要因:原油価格は75ドル/バレルから短期的に90ドル/バレルに上昇する可能性があり、世界各地の製錬所に大きなコスト圧力。

米国とイランの戦争による主な影響(2026年2月28日開始)

供給途絶:ホルムズ海峡封鎖により、中東(UAE、バーレーン、カタール、サウジアラビア)からのアルミニウム供給=世界の約10%が即座に消失。

エネルギー危機:電力コストが世界的に上昇、化石燃料依存の製錬所は操業停止。

物理的プレミアム急騰:戦争保険料や海上運賃の高騰により、アジア・欧州の工場渡し価格がLME価格を大幅に上回る。

EV・グリーン建設需要:中国不動産市場は停滞しているものの、EVやグリーン建設需要が価格を下支え。

タイへの影響

コスト急騰:中東からのアルミニウムインゴット輸入業者は、商品価格と輸送費の両方で打撃。

スクラップが「金」に:国内スクラップ需要が急増、輸入依存を減らす唯一の選択肢に。

即時対応が必要:完成品価格の調整、新たな輸入先(オーストラリア、インド、ロシア)へのシフト。

在庫利益:旧在庫を持つ企業は価格差益を得られるが、新規調達はリスク大。

金融機関の見解

ゴールドマン・サックス / シティ:価格予測を即時引き上げ、バックワーデーションの激化を予測。

SO OK TRADING のアルミニウム価格予測

戦争前:3,000~3,200 USD/MT

戦争後(2026年3~4月):3,500 USD/MT以上の可能性

状況が悪化すれば:3,800~4,000 USD/MTに達する可能性

✨ まとめ

2026年3月は、アルミニウム市場が「関税・環境規制への懸念」から「供給とエネルギー危機」へと完全に転換した月。迅速に適応できる企業は、生き残るだけでなく、この危機から新たなチャンスを掴むことができる。

リサイクルが答え:アルミニウムリサイクル投資はコスト優位性と持続可能性を確保。

グリーンアルミニウムにプレミアム:CBAM対応可能な生産者は高値で販売可能。

EV・グリーン建設需要:高品質アルミニウム需要は長期的な支え。

輸入先の分散:オーストラリア、インド、ロシアからの調達で中東依存リスクを軽減。

*** アルミニウム製品(ADC12や一次インゴット)のご要望がございましたら、SO OK TRADING までお問い合わせください。 www.sooktrading.com → Give Inquiry または sooktrading@outlook.com までメールをお送りください。

関連コンテンツ

2026年は「世界の金属が沸騰する年」

鉄からアルミニウム、銅から錫まで、すべての価格グラフが止められない経済の波のように急騰しています。

高騰するエネルギー、緊迫する地政学、そしてEVやAIといった新技術が、世界の金属市場を揺るがす主要な原動力となっています。

タイの鉄鋼価格は10〜15%上昇。アルミニウム、銅、錫など非鉄金属も数年ぶりの高値を記録しました。

これは単なる「価格の数字」ではなく、産業界における大きな変革の兆しです。

SO OK TRADING は、鉄や非鉄金属の一トン一トンが新しい世界経済を動かす力となる「金属沸騰」の本質を深く見つめます。

2 May 2026

銅:嵐を秘めた静けさ

AIとクリーンエネルギーが世界市場を揺るがす

12 Jun 2026