旧正月後の銀市場:調整は終わりではない — 銀2026年:急落から基盤形成、そして反発へ ― 114ドルから73ドルへ、次の上昇への休止点

Last updated: 18 Feb 2026

2686 Views

旧正月後の銀市場概要(2026年)

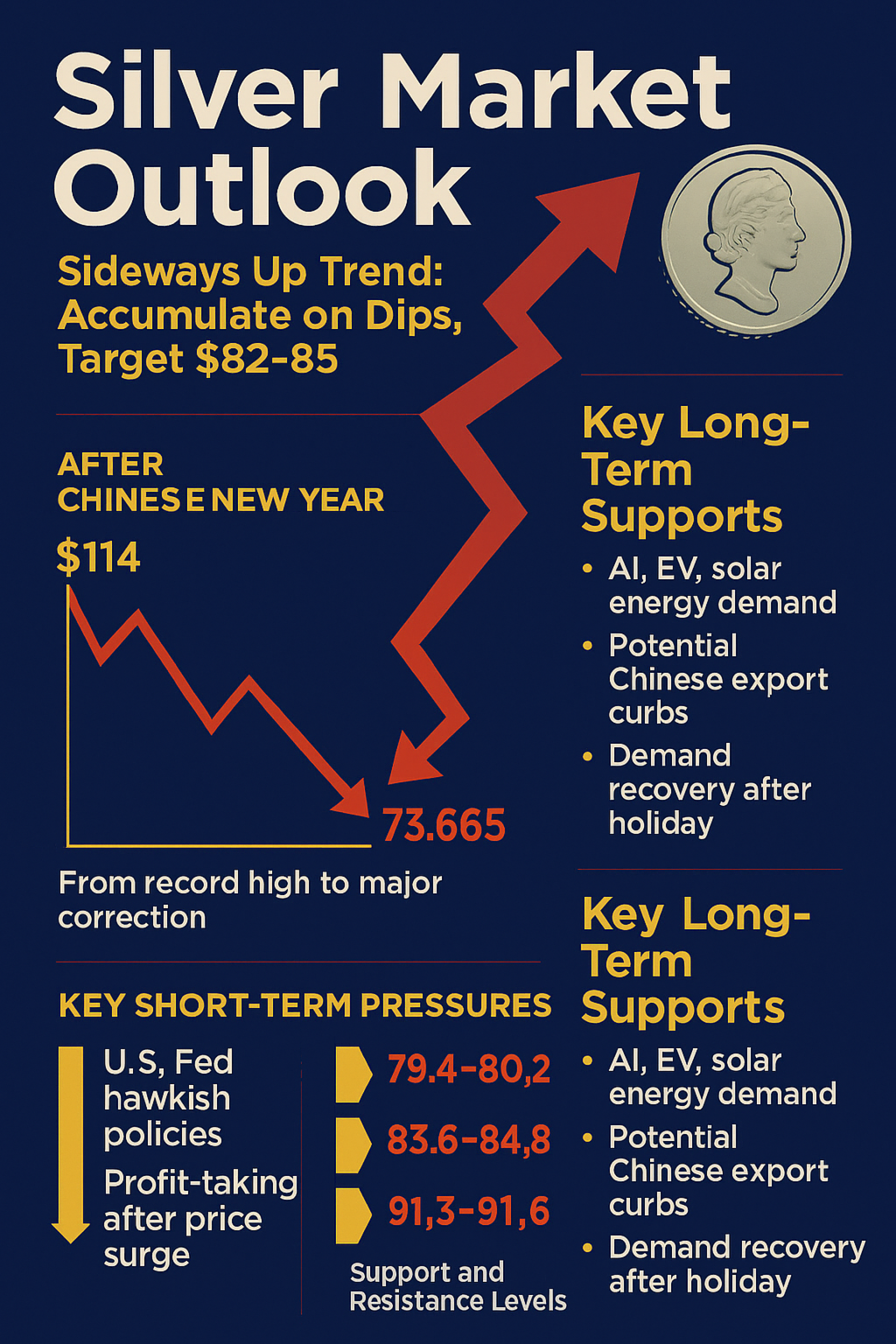

2026年初頭、銀は貴金属市場の「スター」となり、1月末には 114ドル/オンス の史上最高値を更新しました。しかしその直後、大幅な調整(Major Correction)に入り、最新の2月17日時点では 73.65ドル/オンス。この急落は、過度な投機の勢いが失われ、市場が「新しい基盤形成期」に入ったことを示しています。

銀価格分析 — 短期的な圧力要因

米国金融政策(FRBのタカ派姿勢)

新議長のタカ派的方針により、金利高止まり観測 → ドル高 → 金・銀価格を圧迫

利益確定売り(Profit Taking)

急騰後、機関投資家がロングポジションを解消 → 売り圧力増大

アジア市場の流動性低下

中国市場が旧正月で休場 → 買い支え不在 → 小規模売りでも価格下落幅拡大

マージンコールと強制売却

CMEが銀取引の証拠金を引き上げ → 高レバレッジ投資家が強制売却 → 下落加速

銀価格分析 — 長期的な支援要因

短期的な変動にもかかわらず、銀には堅固な支援要因が存在:

AI・EV・太陽光発電産業 における需要増加

中国による輸出制限の可能性(国内利用優先)

旧正月後の実需回復(工場稼働再開)

銀価格分析 — 主要サポート・レジスタンス水準(USD/oz)

サポート(Support)

$74–75 → 現在市場が維持を試みる水準

$71–72.8 → 年初の安値、割れるとパニック売りの可能性

$64–68 → 長期積立に適した「買いゾーン」

レジスタンス(Resistance)

$79.4–80.2 → 心理的節目、突破で売り局面終了を確認

$83.6–84.8 → 旧サポートが転じた抵抗帯

$91.3–91.6 → 上昇トレンド復帰時の次の目標

銀価格分析 — 投資戦略

短期(Short-Term): 市場は依然ベア基調。$79.5を超えられなければ、ストップロスは$71

中期(Medium-Term): $75を維持できれば、3月末までに$82.5–85を試す可能性

長期(Long-Term): 調整局面で段階的に積立(DCA)。高レバレッジは回避(銀は金の2–3倍の変動性)

銀価格分析 — 2026年第1四半期見通し

短期(2月末): $72–78のレンジで推移し、売り圧力を緩和

四半期末(3月末): $75を維持できれば、$82.5–85を試す可能性。ただし3月中に$100再到達は困難

全体像: 「サイドウェイズ・アップ」=緩やかな回復基調だが、1月の急騰ほどの勢いはない

銀市場総括(2026年旧正月後)

今年の旧正月後、銀市場は「反発に備えた基盤形成期」に入っている。

投資家は価格を追いかけるべきではなく、押し目で積み立てるべき。

基本戦略は長期積立、ストップロスは$71、そして$82.5–88到達時に部分的に利益確定。

SO OK TRADING の結論

2026年の銀市場は、1月の熱狂後に重要な調整局面へ。今回の調整は終焉のサインではなく「次の上昇への休止」。テクノロジー産業とクリーンエネルギー需要が、長期的な価格上昇を支える主要要因である。

2026年初頭、銀は貴金属市場の「スター」となり、1月末には 114ドル/オンス の史上最高値を更新しました。しかしその直後、大幅な調整(Major Correction)に入り、最新の2月17日時点では 73.65ドル/オンス。この急落は、過度な投機の勢いが失われ、市場が「新しい基盤形成期」に入ったことを示しています。

銀価格分析 — 短期的な圧力要因

米国金融政策(FRBのタカ派姿勢)

新議長のタカ派的方針により、金利高止まり観測 → ドル高 → 金・銀価格を圧迫

利益確定売り(Profit Taking)

急騰後、機関投資家がロングポジションを解消 → 売り圧力増大

アジア市場の流動性低下

中国市場が旧正月で休場 → 買い支え不在 → 小規模売りでも価格下落幅拡大

マージンコールと強制売却

CMEが銀取引の証拠金を引き上げ → 高レバレッジ投資家が強制売却 → 下落加速

銀価格分析 — 長期的な支援要因

短期的な変動にもかかわらず、銀には堅固な支援要因が存在:

AI・EV・太陽光発電産業 における需要増加

中国による輸出制限の可能性(国内利用優先)

旧正月後の実需回復(工場稼働再開)

銀価格分析 — 主要サポート・レジスタンス水準(USD/oz)

サポート(Support)

$74–75 → 現在市場が維持を試みる水準

$71–72.8 → 年初の安値、割れるとパニック売りの可能性

$64–68 → 長期積立に適した「買いゾーン」

レジスタンス(Resistance)

$79.4–80.2 → 心理的節目、突破で売り局面終了を確認

$83.6–84.8 → 旧サポートが転じた抵抗帯

$91.3–91.6 → 上昇トレンド復帰時の次の目標

銀価格分析 — 投資戦略

短期(Short-Term): 市場は依然ベア基調。$79.5を超えられなければ、ストップロスは$71

中期(Medium-Term): $75を維持できれば、3月末までに$82.5–85を試す可能性

長期(Long-Term): 調整局面で段階的に積立(DCA)。高レバレッジは回避(銀は金の2–3倍の変動性)

銀価格分析 — 2026年第1四半期見通し

短期(2月末): $72–78のレンジで推移し、売り圧力を緩和

四半期末(3月末): $75を維持できれば、$82.5–85を試す可能性。ただし3月中に$100再到達は困難

全体像: 「サイドウェイズ・アップ」=緩やかな回復基調だが、1月の急騰ほどの勢いはない

銀市場総括(2026年旧正月後)

今年の旧正月後、銀市場は「反発に備えた基盤形成期」に入っている。

投資家は価格を追いかけるべきではなく、押し目で積み立てるべき。

基本戦略は長期積立、ストップロスは$71、そして$82.5–88到達時に部分的に利益確定。

SO OK TRADING の結論

2026年の銀市場は、1月の熱狂後に重要な調整局面へ。今回の調整は終焉のサインではなく「次の上昇への休止」。テクノロジー産業とクリーンエネルギー需要が、長期的な価格上昇を支える主要要因である。

関連コンテンツ

アルミニウム 2026年3月 ― 圧力から世界を揺るがすサプライショックへ

2026年3月は、アルミニウム市場が関税や環境規制に直面するだけの月ではありませんでした。世界全体が「ブラックスワンイベント」に直面したのです。それは、2月末に始まった米国とイランの戦争によるホルムズ海峡の封鎖から生じたもので、市場の構図は政策への懸念から供給とエネルギーの危機へと真に変化しました。

急騰する価格、世界中のメーカーによるパニック的な買い付け、そして高騰するエネルギーコストが、これまでにない衝撃を世界市場とタイの事業者に与えています。迅速に適応できる者は、ただ生き残るだけでなく、この危機から新たなチャンスを掴むことができるでしょう。

1 Mar 2026

คุณรู้หรือไม่ว่าโลหะ / อโลหะ ที่อยู่รอบตัวพวกเราชนิดอื่นๆ ราคาเดี๋ยวก็ขึ้นเดี๋ยวก็ลงไม่ต่างจากราคาทองเลย รวมถึงราคาของอลูมิเนียม , ทองแดง , สังกะสี , เหล็ก , ตะกั่ว ก็ด้วยเช่นกัน ทำไมราคาอโลหะ เช่น อลูมิเนียม ถึงปรับเปลี่ยนอยู่ตลอดเวลา SO OK อยากชวนคุณมาอ่านบทความนี้ เพื่อ Refresh ข้อมูล และ ทำความเข้าใจกับวงจรการเคลื่อนไหวราคา LME กัน

ก่อนอื่นเราขอชี้ให้เห็นก่อนว่าอลูมิเนียม และถูกนำมาใช้ประโยชน์ในหลากหลายอุตสาหกรรม หากมองไปที่ของใช้ต่างๆ รอบตัว เชื่อว่าจะต้องมีหลายชิ้นที่มีส่วนประกอบของอลูมิเนียมแน่นอน เช่น กระป๋องบรรจุเครื่องดื่ม ชิ้นส่วนรถยนต์ กรอบประตูหน้าต่าง เครื่องใช้ไฟฟ้า อุปกรณ์ครัว เป็นต้น นั่นทำให้อลูมิเนียมเป็นที่ต้องการของภาคการผลิตตลอดเวลา ด้วยคุณสมบัติที่มีความแข็งแรงแต่น้ำหนักเบา นำความร้อนและความเย็นได้ดี ที่สำคัญสามารถรีไซเคิลเพื่อนำกลับมาใช้ประโยชน์ใหม่ได้เรื่อยๆ ไม่รู้จบ

แต่นั่นก็ขึ้นอยู่กับความต้องการของตลาดและสถานการณ์ในแต่ละประเทศที่เกี่ยวข้องด้วยเช่นกัน จึงทำให้ ราคาอลูมิเนียม ขึ้นลงแปรผันตาม demand และ supply และสถานการณ์ต่างๆ ที่ส่งผลกระทบ แล้วปัจจัยอะไรที่ส่งผลต่อราคา อโลหะ , โลหะ SO OK จะขออนุญาติ ยกตัวอย่างจากสินแร่ อลูมิเนียม มาให้เห็ภาพ

เราสามารถเช็กราคาอลูมิเนียมได้โดยอิงจากราคา LME แล้วราคา LME คืออะไร?

LME หรือ London Metal Exchange เป็นตลาดแลกเปลี่ยนสินค้าเกี่ยวกับอโลหะ (ไม่รวมเหล็ก) ที่ใหญ่ที่สุดและเป็นที่ยอมรับมากที่สุดจากประเทศอังกฤษ โดยมีสัญญาซื้อขายล่วงหน้าและตัวเลือกต่างๆ สำหรับโลหะและสินค้าโภคภัณฑ์ คือ อลูมิเนียม ทองคำ ทองแดง เงิน โคบอลต์ และสังกะสี

ซึ่งเมื่อเทียบราคาทองคำที่ขึ้นลงตลอดเวลาแล้ว ราคาของอลูมิเนียมก็ขึ้นลงไปต่างกัน แต่ก็ปรับตัวขึ้นจากปีก่อนๆ เยอะมาก โดยเมื่อย้อนดูราคาอลูมิเนียมตั้งแต่ต้นปี 2021 จนถึงตอนนี้ NOV 2025 ราคาอลูมิเนียมเคยมีราคาต่ำสุดที่ 1,953.80 ดอลลาร์สหรัฐ/ตัน สูงสุดที่4,300 ดอลลาร์สหรัฐ/ตัน และปัจจุบัน (NOV 2025) เฉลี่ยอยู่ที่ 2,823 ดอลลาร์สหรัฐ/ตัน

สาเหตุที่ทำให้ราคาอลูมิเนียมปรับตัวสูงขึ้นในปัจจุบันและมีแนวโน้มสูงขึ้นต่อเนื่องในอีก นั่นก็เพราะว่าประชาชนมีกำลังซื้อมากขึ้นโดยเฉพาะเครื่องใช้ไฟฟ้า , รถไฟฟ้า EV, การใช้งานแบตเตอรี่ไฟฟ้า , บรรจุภัณฑ์ , สายไฟ ภาคอุตสาหกรรมจึงต้องเพิ่มจำนวนการผลิตให้เพียงพอกับความต้องการ ทำให้ผู้ผลิตต้องซื้อวัตถุดิบในตลาดโลกมากขึ้น ราคาวัตถุดิบในตลาดโลกจึงพุ่งสูงขึ้น

ยิ่งไปกว่านั้น เทรนด์รักษ์โลกกับการใช้อลูมิเนียมยังมาแรงมากๆ ในปัจจุบัน “เทรนด์โลกกำลังมุ่งเน้นไปสู่เป้าหมายการสร้างความยั่งยืน SDGs ซึ่งมีผลต่อปริมาณความต้องการอลูมิเนียมสูงขึ้นในระยะยาว เพราะหลายประเทศหันมาใช้พลังงานจากแสงอาทิตย์ ซึ่งใช้อลูมิเนียมในการทำโซลาร์เซลล์ ทำให้ปริมาณการใช้อลูมิเนียมในอนาคตจะเพิ่มขึ้น 10 เท่าใน 10 ปี หรือเพิ่มจาก 1 ล้านตันในปี 2563 เป็น 4 ล้านตันในปี 2573” – นายธีรพันธุ์ พิมพ์ทอง ประธานกลุ่มอุตสาหกรรมอลูมิเนียม สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.), ประชาชาติธุรกิจ, มิ.ย. 21

อ่านมาถึงตรงนี้ก็คงจะเห็นกันแล้วว่าอลูมิเนียม รวมถึงสินค้าโลหะ และ อโลหะอื่นๆ จึงเป็นวัตถุดิบที่มีค่ามากอย่างที่หลายคนคาดไม่ถึงกันเลยทีเดียว ราคาอลูมิเนียมจึงปรับขึ้นลงตลอดเวลา และยังมีแนวโน้มจะปรับตัวขึ้นไปในอนาคตอีกด้วย

29 Nov 2025