旧正月後の銀市場:調整は終わりではない — 銀2026年:急落から基盤形成、そして反発へ ― 114ドルから73ドルへ、次の上昇への休止点

Last updated: 18 Feb 2026

2687 Views

旧正月後の銀市場概要(2026年)

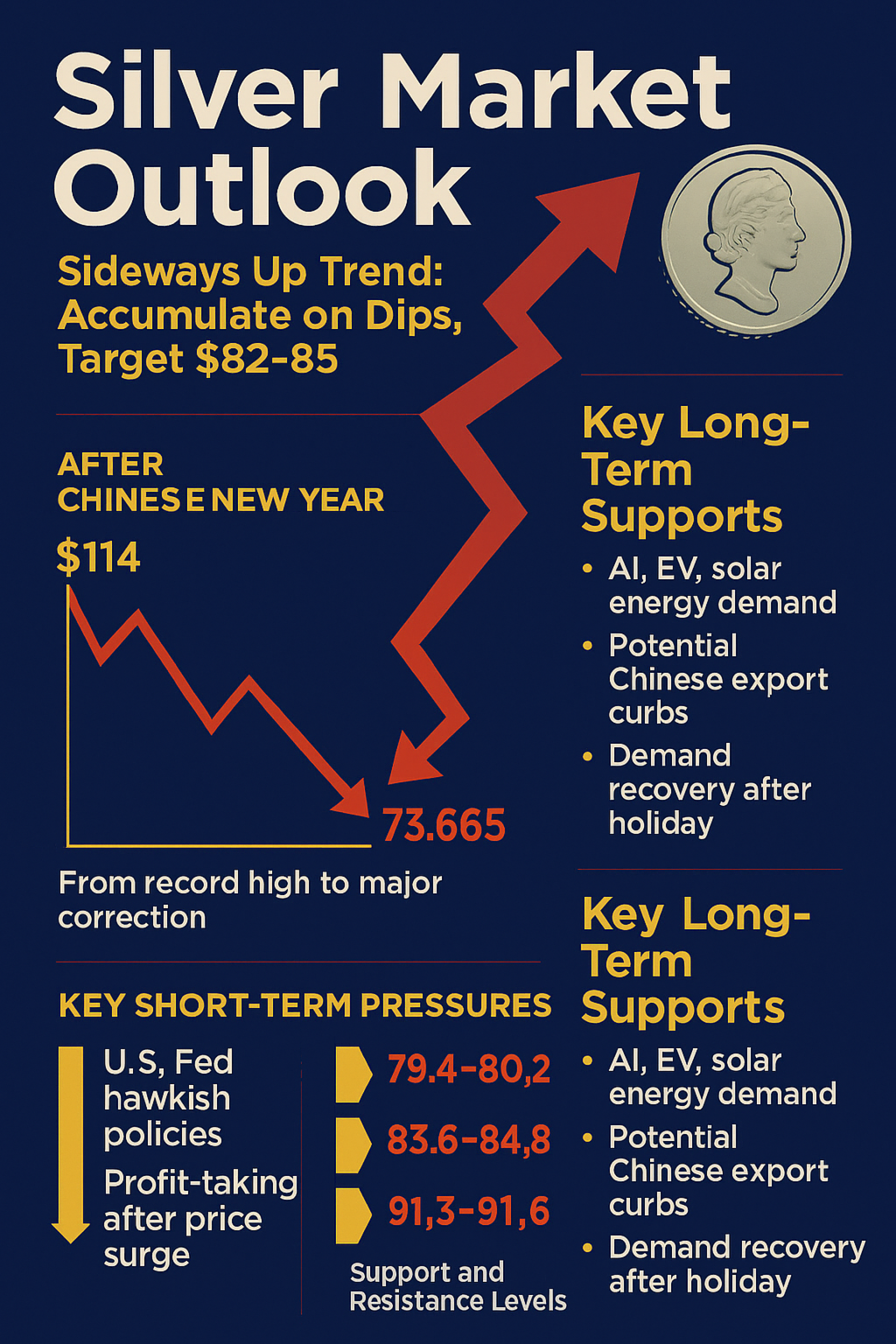

2026年初頭、銀は貴金属市場の「スター」となり、1月末には 114ドル/オンス の史上最高値を更新しました。しかしその直後、大幅な調整(Major Correction)に入り、最新の2月17日時点では 73.65ドル/オンス。この急落は、過度な投機の勢いが失われ、市場が「新しい基盤形成期」に入ったことを示しています。

銀価格分析 — 短期的な圧力要因

米国金融政策(FRBのタカ派姿勢)

新議長のタカ派的方針により、金利高止まり観測 → ドル高 → 金・銀価格を圧迫

利益確定売り(Profit Taking)

急騰後、機関投資家がロングポジションを解消 → 売り圧力増大

アジア市場の流動性低下

中国市場が旧正月で休場 → 買い支え不在 → 小規模売りでも価格下落幅拡大

マージンコールと強制売却

CMEが銀取引の証拠金を引き上げ → 高レバレッジ投資家が強制売却 → 下落加速

銀価格分析 — 長期的な支援要因

短期的な変動にもかかわらず、銀には堅固な支援要因が存在:

AI・EV・太陽光発電産業 における需要増加

中国による輸出制限の可能性(国内利用優先)

旧正月後の実需回復(工場稼働再開)

銀価格分析 — 主要サポート・レジスタンス水準(USD/oz)

サポート(Support)

$74–75 → 現在市場が維持を試みる水準

$71–72.8 → 年初の安値、割れるとパニック売りの可能性

$64–68 → 長期積立に適した「買いゾーン」

レジスタンス(Resistance)

$79.4–80.2 → 心理的節目、突破で売り局面終了を確認

$83.6–84.8 → 旧サポートが転じた抵抗帯

$91.3–91.6 → 上昇トレンド復帰時の次の目標

銀価格分析 — 投資戦略

短期(Short-Term): 市場は依然ベア基調。$79.5を超えられなければ、ストップロスは$71

中期(Medium-Term): $75を維持できれば、3月末までに$82.5–85を試す可能性

長期(Long-Term): 調整局面で段階的に積立(DCA)。高レバレッジは回避(銀は金の2–3倍の変動性)

銀価格分析 — 2026年第1四半期見通し

短期(2月末): $72–78のレンジで推移し、売り圧力を緩和

四半期末(3月末): $75を維持できれば、$82.5–85を試す可能性。ただし3月中に$100再到達は困難

全体像: 「サイドウェイズ・アップ」=緩やかな回復基調だが、1月の急騰ほどの勢いはない

銀市場総括(2026年旧正月後)

今年の旧正月後、銀市場は「反発に備えた基盤形成期」に入っている。

投資家は価格を追いかけるべきではなく、押し目で積み立てるべき。

基本戦略は長期積立、ストップロスは$71、そして$82.5–88到達時に部分的に利益確定。

SO OK TRADING の結論

2026年の銀市場は、1月の熱狂後に重要な調整局面へ。今回の調整は終焉のサインではなく「次の上昇への休止」。テクノロジー産業とクリーンエネルギー需要が、長期的な価格上昇を支える主要要因である。

2026年初頭、銀は貴金属市場の「スター」となり、1月末には 114ドル/オンス の史上最高値を更新しました。しかしその直後、大幅な調整(Major Correction)に入り、最新の2月17日時点では 73.65ドル/オンス。この急落は、過度な投機の勢いが失われ、市場が「新しい基盤形成期」に入ったことを示しています。

銀価格分析 — 短期的な圧力要因

米国金融政策(FRBのタカ派姿勢)

新議長のタカ派的方針により、金利高止まり観測 → ドル高 → 金・銀価格を圧迫

利益確定売り(Profit Taking)

急騰後、機関投資家がロングポジションを解消 → 売り圧力増大

アジア市場の流動性低下

中国市場が旧正月で休場 → 買い支え不在 → 小規模売りでも価格下落幅拡大

マージンコールと強制売却

CMEが銀取引の証拠金を引き上げ → 高レバレッジ投資家が強制売却 → 下落加速

銀価格分析 — 長期的な支援要因

短期的な変動にもかかわらず、銀には堅固な支援要因が存在:

AI・EV・太陽光発電産業 における需要増加

中国による輸出制限の可能性(国内利用優先)

旧正月後の実需回復(工場稼働再開)

銀価格分析 — 主要サポート・レジスタンス水準(USD/oz)

サポート(Support)

$74–75 → 現在市場が維持を試みる水準

$71–72.8 → 年初の安値、割れるとパニック売りの可能性

$64–68 → 長期積立に適した「買いゾーン」

レジスタンス(Resistance)

$79.4–80.2 → 心理的節目、突破で売り局面終了を確認

$83.6–84.8 → 旧サポートが転じた抵抗帯

$91.3–91.6 → 上昇トレンド復帰時の次の目標

銀価格分析 — 投資戦略

短期(Short-Term): 市場は依然ベア基調。$79.5を超えられなければ、ストップロスは$71

中期(Medium-Term): $75を維持できれば、3月末までに$82.5–85を試す可能性

長期(Long-Term): 調整局面で段階的に積立(DCA)。高レバレッジは回避(銀は金の2–3倍の変動性)

銀価格分析 — 2026年第1四半期見通し

短期(2月末): $72–78のレンジで推移し、売り圧力を緩和

四半期末(3月末): $75を維持できれば、$82.5–85を試す可能性。ただし3月中に$100再到達は困難

全体像: 「サイドウェイズ・アップ」=緩やかな回復基調だが、1月の急騰ほどの勢いはない

銀市場総括(2026年旧正月後)

今年の旧正月後、銀市場は「反発に備えた基盤形成期」に入っている。

投資家は価格を追いかけるべきではなく、押し目で積み立てるべき。

基本戦略は長期積立、ストップロスは$71、そして$82.5–88到達時に部分的に利益確定。

SO OK TRADING の結論

2026年の銀市場は、1月の熱狂後に重要な調整局面へ。今回の調整は終焉のサインではなく「次の上昇への休止」。テクノロジー産業とクリーンエネルギー需要が、長期的な価格上昇を支える主要要因である。

関連コンテンツ

」")

アルミペースト – 軽くて強いALCブロックを生み出す金属!

ご存じですか?「アルミペースト」は単なる金属顔料ではなく、現代建築業界の秘密の鍵なのです。特に世界の建材市場を席巻している ALCブロック(Autoclaved Lightweight Concrete) において、アルミペーストは不可欠な存在です。

アルミペーストはセメントスラリーに混ぜることでアルカリと反応し、水素ガスを発生させます。その結果、パンのように膨らんだ均一な気泡構造が形成され、軽量でありながら強度の高いブロックが完成します。さらに断熱性・遮音性に優れ、環境にもやさしい素材です

14 Jun 2026