“วิกฤตฮอร์มุซ 2026: จากเรือค้างพันลำ สู่พลังงาน-ปุ๋ย-แนฟทาต้นทุนทะยานสะเทือนอุตสาหกรรมโลก”: BY SO OK TRADING 28 APR 2026

วิกฤตช่องแคบฮอร์มุซ 2026: จากพลังงานสู่ห่วงโซ่อุปทานโลก : BY SO OK TRADING : 28 APRIL 2026

--------------

ในวันที่ 28 เมษายน 2026 โลกกำลังเผชิญกับวิกฤตครั้งใหญ่ที่ช่องแคบฮอร์มุซ เส้นทางยุทธศาสตร์ที่เคยเป็นเส้นเลือดหลักของการขนส่งน้ำมันและสินค้า ได้กลายเป็นคอขวดที่สร้างแรงสั่นสะเทือนต่อเศรษฐกิจโลกอย่างรุนแรง

--------------

แม้จะมีการประกาศเปิดเส้นทางชั่วคราว แต่การเดินเรือจริงลดลงกว่า 90% เหลือเพียงไม่กี่ลำต่อวัน จากเดิมเฉลี่ย 140 ลำต่อวัน เรือกว่า 1,000 ลำติดค้างสะสม ความเชื่อมั่นของบริษัทเดินเรือพังทลายลง ขณะที่อิหร่านยังคงตรวจเข้มเรือที่เกี่ยวข้องกับสหรัฐฯ และอิสราเอล

-------------

ค่าระวางและราคาน้ำมันพุ่งทะยาน

ค่าระวางเรือคอนเทนเนอร์ (SCFI) มีแนวโน้มพุ่งถึง 1,600 – 1,900 จุด ผู้ประกอบการไทยต้องเผชิญต้นทุนสูงขึ้น 2-3 เท่า

ราคาน้ำมันโลก: Brent ขึ้นไปที่ 108.23 – 109.60 ดอลลาร์/บาร์เรล, WTI อยู่ที่ 96.37 – 97.61 ดอลลาร์/บาร์เรล

-------------

ผลกระทบต่อห่วงโซ่อุปทาน : แนฟทา และ ปุ๋ยยูเรีย **

แนฟทา (Naphtha) : ราคาแนฟทาในเอเชียพุ่งขึ้น ~30% ภายในเดือนเดียว

โรงงานปิโตรเคมีในญี่ปุ่น เกาหลี และไทยต้องแบกรับต้นทุนมหาศาล บางแห่งประกาศ Force Majeure

สหรัฐฯ : เริ่มส่งออกแนฟทาจากชายฝั่งแอตแลนติกมายังอินเดีย เป็นการเปลี่ยนทิศทางการค้าโลกครั้งประวัติศาสตร์

ปุ๋ย (Fertilizer)

ราคายูเรียพุ่งขึ้นกว่า 81% อยู่ที่ ~$702.25 ต่อตัน

เกษตรกรในบราซิล อินเดีย และไทยกำไรลดลงอย่างหนัก

จีนยังคงนโยบายห้ามส่งออกปุ๋ย ทำให้ตลาดโลกขาดแคลนเพิ่มขึ้น

------------

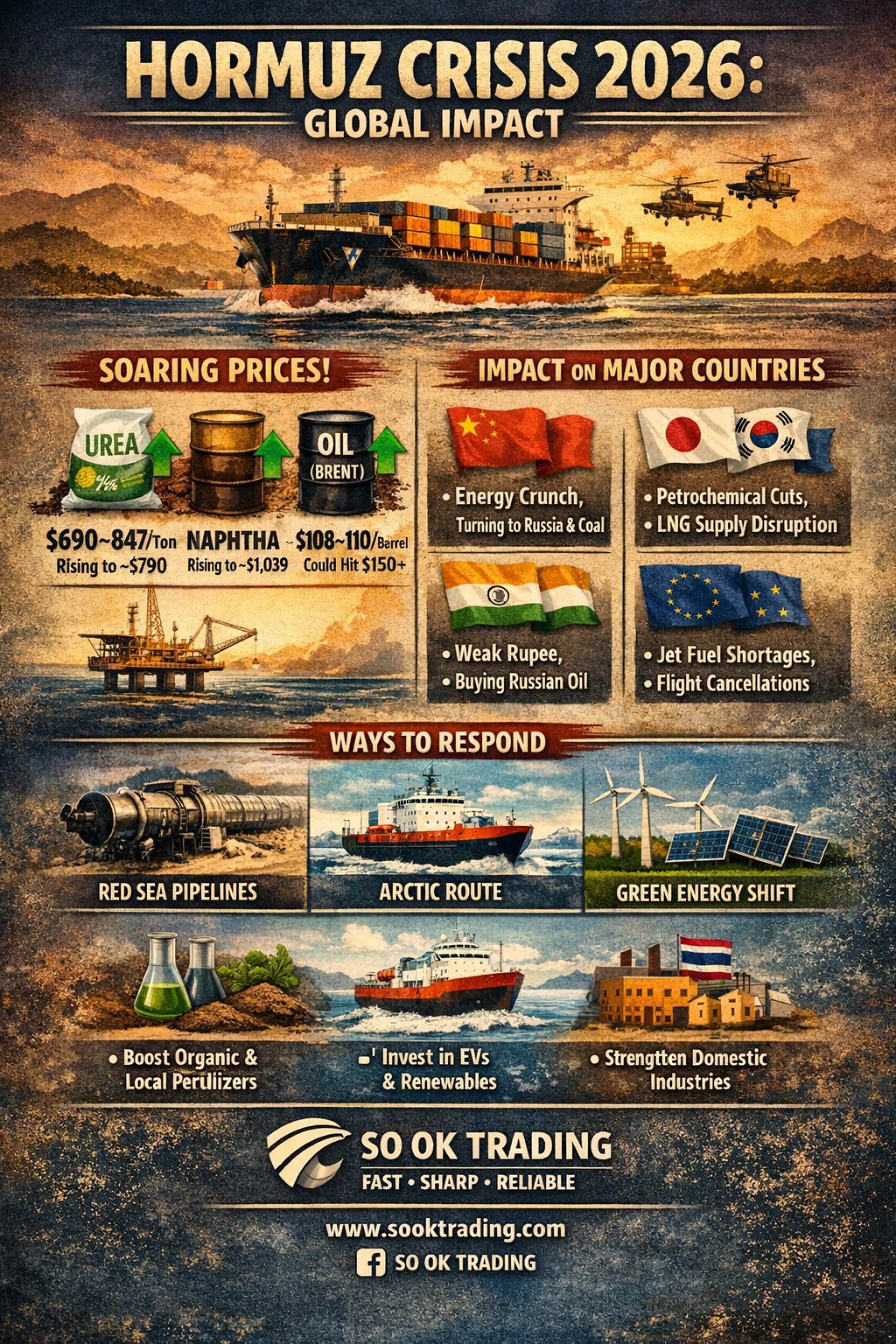

ทางออกคู่ขนาน เส้นทางใหม่การค้า และ การขนส่งทางทะเลของโลก

เส้นทางใหม่: ท่อส่งน้ำมันไปทะเลแดงและอ่าวโอมาน, เส้นทางสายไหมขั้วโลก

พลังงานนอกตะวันออกกลาง: Shale Oil จากสหรัฐฯ, น้ำมันจากบราซิลและกายอานา, การขยายสัมปทานในแอฟริกาตะวันตก

พลังงานสะอาด: รถยนต์ไฟฟ้า (EV) พุ่งสูง, Green Hydrogen, โรงไฟฟ้านิวเคลียร์ขนาดเล็ก และ Offshore Wind

--------------

แนวโน้มราคาพลังงาน ปุ๋ย และแนฟทาในวิกฤตช่องแคบฮอร์มุซ 2026

สถานการณ์ช่องแคบฮอร์มุซในปี 2026 ไม่เพียงแต่สร้างแรงสั่นสะเทือนต่อราคาน้ำมัน แต่ยังลุกลามไปถึงห่วงโซ่อุปทานโลก ทั้งแนฟทาและปุ๋ยที่เป็นหัวใจของอุตสาหกรรมและเกษตรกรรม ทำให้ประเทศหลัก ๆ ต้องเร่งปรับตัวเพื่อรับมือกับต้นทุนที่พุ่งสูงขึ้น

---------------

ราคาสินค้าวัตถุดิบที่ยังต้องพึ่งพา ตะวันออกกลาง และ การขนส่งผ่านช่องแคบฮอร์มุซ

ปุ๋ยยูเรีย (Urea): ราคาล่าสุด ~690–847 ดอลลาร์/ตัน มีแนวโน้มแตะ ~790 ดอลลาร์/ตันใน 12 เดือนข้างหน้า เพิ่มขึ้นกว่า 50% เมื่อเทียบปีก่อน

แนฟทา (Naphtha): ราคาล่าสุด ~935 ดอลลาร์/ตัน มีแนวโน้มแตะ ~1,039 ดอลลาร์/ตันภายใน 12 เดือน เพิ่มขึ้นกว่า 70% จากปีก่อน

น้ำมันดิบ Brent: ราคาล่าสุด ~108–110 ดอลลาร์/บาร์เรล คาดเฉลี่ยไตรมาส 2/2026 ที่ ~110 ดอลลาร์ และอาจพุ่งถึง 150 ดอลลาร์หากวิกฤตยืดเยื้อ

---------------

ผลกระทบต่อประเทศหลัก

จีน

พึ่งพาการนำเข้าแนฟทาและน้ำมันจากตะวันออกกลางสูง

หันไปใช้รัสเซียและถ่านหิน (Coal-to-Chemicals) เพื่อลดต้นทุน

มีสต็อกน้ำมันสำรองมาก ทำให้รับแรงกระแทกได้ดีกว่าประเทศอื่น

ญี่ปุ่น & เกาหลีใต้

ได้รับผลกระทบหนักที่สุด เพราะนำเข้าแนฟทาและ LNG ผ่านเรือเกือบทั้งหมด

โรงงานปิโตรเคมีลดกำลังผลิตลง 20–30%

เผชิญปัญหาเงินเฟ้อและต้นทุนพลังงานสูง

อินเดีย

พึ่งพาพลังงานนำเข้ามาก ทำให้ต้นทุนการผลิตและค่าเงินอ่อนค่า

พยายามนำเข้าน้ำมันราคาถูกจากรัสเซียเพื่อกลั่นเองและส่งออกแนฟทาไปยุโรป

สหรัฐอเมริกา

ได้ประโยชน์จาก Shale Oil และ Shale Gas ที่ผลิตเอง

โรงงานปุ๋ยเดินเครื่องเต็มกำลังเพื่อส่งออกไปยุโรปและอเมริกาใต้

ราคาน้ำมันในประเทศยังสูง แต่มีความสามารถในการปรับตัวมากกว่า

ยุโรป

เสี่ยงขาดแคลน Jet Fuel ภายใน 6 สัปดาห์ หาก Hormuz ไม่เปิด

สายการบินเริ่มยกเลิกเที่ยวบินและเพิ่มค่าธรรมเนียมน้ำมันเชื้อเพลิง

เผชิญวิกฤตพลังงานครั้งใหญ่ที่สุดในประวัติศาสตร์

--------------

บทสรุป

ราคาปุ๋ยและแนฟทาจะยังคงสูงต่อเนื่องจนถึงสิ้นปี 2026 ทำให้ต้นทุนการผลิตอาหารและอุตสาหกรรมพลาสติกเพิ่มขึ้นทั่วโลก

น้ำมันดิบมีโอกาสแตะ 150 ดอลลาร์/บาร์เรล หากช่องแคบฮอร์มุซยังไม่เปิดภายในกลางปี

ประเทศที่พึ่งพาการนำเข้าพลังงานสูง (ญี่ปุ่น, เกาหลี, อินเดีย, ไทย) จะเจอแรงกดดันหนักที่สุด

ประเทศที่มีทรัพยากรในประเทศ (สหรัฐฯ, รัสเซีย, บราซิล) จะได้เปรียบในการแข่งขัน

สำหรับประเทศไทย ภาคอุตสาหกรรม (PTTGC, SCC) และเกษตรกรจะเจอแรงกดดันต้นทุนสูงต่อเนื่อง รัฐควรเร่งส่งเสริมพลังงานทางเลือกและปุ๋ยอินทรีย์ เพื่อลดการพึ่งพาตลาดโลก

---------------

SO OK TRADING : พันธมิตรทางธุรกิจของคุณ

SO OK TRADING : FAST SHARP RELIABLE

VISIT US AT : WWW.SOOKTRADING.COM

FACEBOOK : SO OK TRADING