「ホルムズ危機2026:千隻の船の滞留からエネルギー・肥料・ナフサのコスト急騰が世界産業を揺るがす」 BY SO OK TRADING 2026年4月28日

Last updated: 28 Apr 2026

1961 Views

ホルムズ海峡危機2026:エネルギーから世界サプライチェーンへ BY SO OK TRADING : 2026年4月28日

2026年4月28日、世界はホルムズ海峡における大規模な危機に直面しています。かつて石油と物資輸送の大動脈であった戦略的航路がボトルネックとなり、世界経済に深刻な衝撃を与えています。

一時的な航路開放が発表されたものの、実際の航行は90%以上減少し、平均140隻/日の運航がわずか数隻にまで落ち込みました。1,000隻以上の船舶が滞留し、海運企業の信頼は崩壊。イランは依然として米国やイスラエル関連の船舶を厳しく検査しています。

運賃と原油価格の急騰:

コンテナ船運賃指数(SCFI)は1,600~1,900ポイントに達する見込み

世界原油価格:Brentは108.23~109.60ドル/バレル、WTIは96.37~97.61ドル/バレル

タイの事業者はコストが2~3倍に上昇

⚡ サプライチェーンへの影響:ナフサと尿素肥料

ナフサ(Naphtha):アジア市場で1か月以内に約30%急騰。日本・韓国・タイの石油化学工場は巨額のコスト負担を強いられ、一部は不可抗力(Force Majeure)を宣言。

米国:大西洋沿岸からインドへナフサを輸出開始。世界貿易の歴史的転換。

尿素肥料(Urea):価格は81%以上上昇し、約702.25ドル/トン。ブラジル・インド・タイの農家は利益が大幅減少。中国は依然として肥料輸出禁止を継続。

並行する解決策:新たな貿易ルートと世界の海上輸送

新ルート:紅海・オマーン湾への石油パイプライン、北極シルクロード

中東以外のエネルギー:米国のシェールオイル、ブラジル・ガイアナ、西アフリカの油田拡張

クリーンエネルギー:EV急増、グリーン水素、小型原子力発電、洋上風力

エネルギー・肥料・ナフサ価格の動向

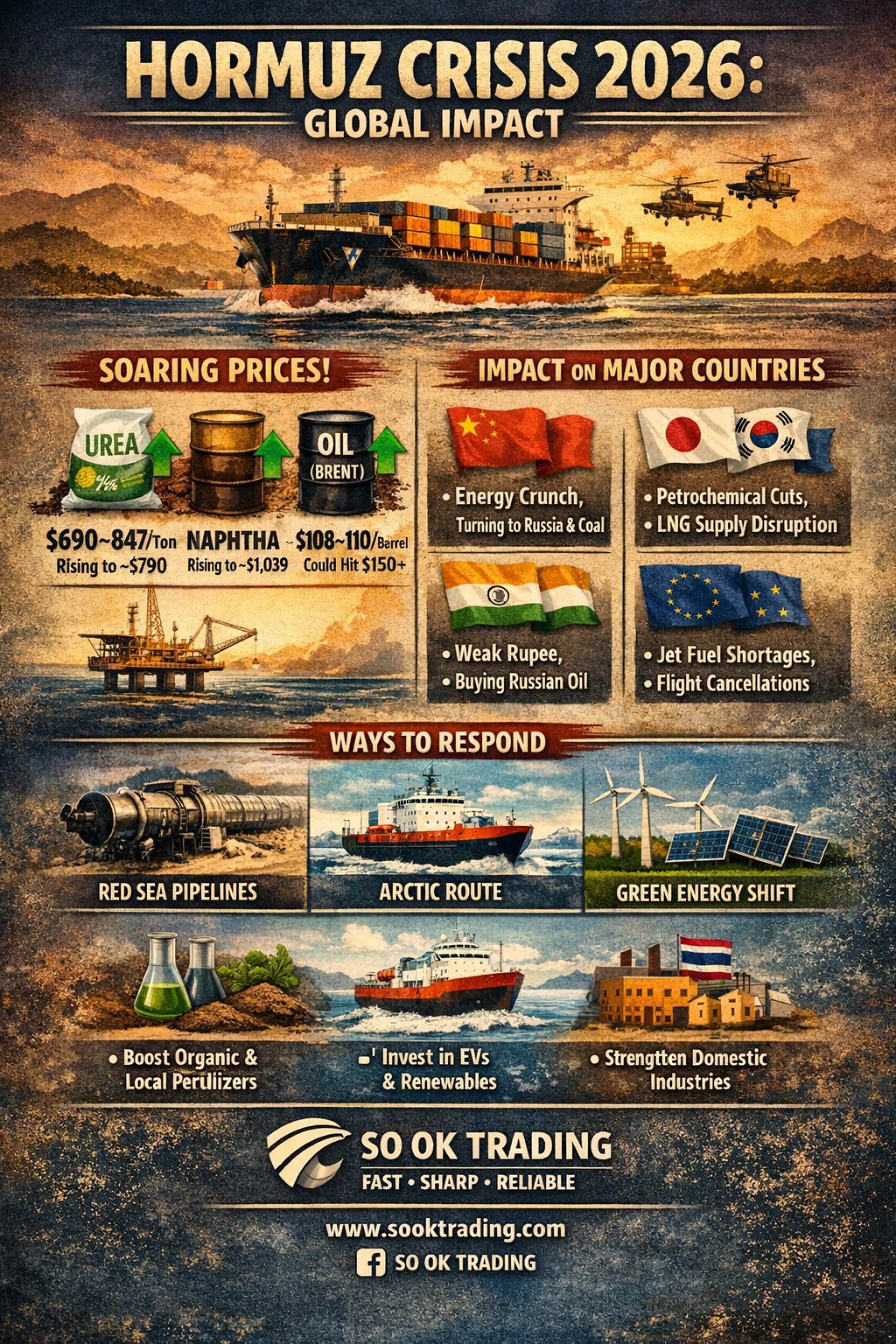

尿素肥料:最新価格690~847ドル/トン、12か月以内に790ドル/トン到達見込み(前年比50%以上上昇)

ナフサ:最新価格935ドル/トン、12か月以内に1,039ドル/トン到達見込み(前年比70%以上上昇)

Brent原油:最新価格108~110ドル/バレル、第2四半期平均110ドル、危機が長引けば150ドルに達する可能性

主要国への影響

中国:中東依存度が高いが、ロシアや石炭化学(Coal-to-Chemicals)にシフト。戦略備蓄が豊富で耐性あり。

日本・韓国:ナフサ・LNG輸入依存度が高く、石油化学工場は20~30%減産。インフレと高コストに直面。

インド:輸入依存度が高く、通貨安と生産コスト増。ロシアから安価な原油を輸入し、自国で精製して欧州へナフサ輸出。

米国:シェールオイル・ガスで優位。肥料工場はフル稼働し欧州・南米へ輸出。国内油価は高いが適応力あり。

欧州:ホルムズ封鎖が続けば6週間以内にジェット燃料不足。航空会社は便を削減し燃油サーチャージを増額。史上最大級のエネルギー危機に直面。

結論

肥料とナフサ価格は2026年末まで高止まりし、食料生産とプラスチック産業のコスト増大。

原油価格はホルムズが中期まで閉鎖されれば150ドル/バレルに達する可能性。

エネルギー輸入依存国(日本・韓国・インド・タイ)は最も大きな打撃。

資源保有国(米国・ロシア・ブラジル)は競争優位。

タイ:産業界(PTTGC, SCC)と農業は高コスト圧力に直面。政府は代替エネルギーと有機肥料の推進が急務。

SO OK TRADING : あなたのビジネスパートナー SO OK TRADING : FAST SHARP RELIABLE VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

2026年4月28日、世界はホルムズ海峡における大規模な危機に直面しています。かつて石油と物資輸送の大動脈であった戦略的航路がボトルネックとなり、世界経済に深刻な衝撃を与えています。

一時的な航路開放が発表されたものの、実際の航行は90%以上減少し、平均140隻/日の運航がわずか数隻にまで落ち込みました。1,000隻以上の船舶が滞留し、海運企業の信頼は崩壊。イランは依然として米国やイスラエル関連の船舶を厳しく検査しています。

運賃と原油価格の急騰:

コンテナ船運賃指数(SCFI)は1,600~1,900ポイントに達する見込み

世界原油価格:Brentは108.23~109.60ドル/バレル、WTIは96.37~97.61ドル/バレル

タイの事業者はコストが2~3倍に上昇

⚡ サプライチェーンへの影響:ナフサと尿素肥料

ナフサ(Naphtha):アジア市場で1か月以内に約30%急騰。日本・韓国・タイの石油化学工場は巨額のコスト負担を強いられ、一部は不可抗力(Force Majeure)を宣言。

米国:大西洋沿岸からインドへナフサを輸出開始。世界貿易の歴史的転換。

尿素肥料(Urea):価格は81%以上上昇し、約702.25ドル/トン。ブラジル・インド・タイの農家は利益が大幅減少。中国は依然として肥料輸出禁止を継続。

並行する解決策:新たな貿易ルートと世界の海上輸送

新ルート:紅海・オマーン湾への石油パイプライン、北極シルクロード

中東以外のエネルギー:米国のシェールオイル、ブラジル・ガイアナ、西アフリカの油田拡張

クリーンエネルギー:EV急増、グリーン水素、小型原子力発電、洋上風力

エネルギー・肥料・ナフサ価格の動向

尿素肥料:最新価格690~847ドル/トン、12か月以内に790ドル/トン到達見込み(前年比50%以上上昇)

ナフサ:最新価格935ドル/トン、12か月以内に1,039ドル/トン到達見込み(前年比70%以上上昇)

Brent原油:最新価格108~110ドル/バレル、第2四半期平均110ドル、危機が長引けば150ドルに達する可能性

主要国への影響

中国:中東依存度が高いが、ロシアや石炭化学(Coal-to-Chemicals)にシフト。戦略備蓄が豊富で耐性あり。

日本・韓国:ナフサ・LNG輸入依存度が高く、石油化学工場は20~30%減産。インフレと高コストに直面。

インド:輸入依存度が高く、通貨安と生産コスト増。ロシアから安価な原油を輸入し、自国で精製して欧州へナフサ輸出。

米国:シェールオイル・ガスで優位。肥料工場はフル稼働し欧州・南米へ輸出。国内油価は高いが適応力あり。

欧州:ホルムズ封鎖が続けば6週間以内にジェット燃料不足。航空会社は便を削減し燃油サーチャージを増額。史上最大級のエネルギー危機に直面。

結論

肥料とナフサ価格は2026年末まで高止まりし、食料生産とプラスチック産業のコスト増大。

原油価格はホルムズが中期まで閉鎖されれば150ドル/バレルに達する可能性。

エネルギー輸入依存国(日本・韓国・インド・タイ)は最も大きな打撃。

資源保有国(米国・ロシア・ブラジル)は競争優位。

タイ:産業界(PTTGC, SCC)と農業は高コスト圧力に直面。政府は代替エネルギーと有機肥料の推進が急務。

SO OK TRADING : あなたのビジネスパートナー SO OK TRADING : FAST SHARP RELIABLE VISIT US AT : WWW.SOOKTRADING.COM FACEBOOK : SO OK TRADING

関連コンテンツ

「Silver Supercycle 2026 – 世界が注目する大きな波」

地政学的緊張とクリーンエネルギーへの転換が進む2026年、

「銀」は投資家と産業界が最も求める資産となっています。

5 Mar 2026

2026年第1四半期 金価格急騰 — 投資家と輸出企業にとっての黄金のチャンス

19 Jan 2026