錫(すず): 平凡な金属から戦略資源へ ― AIとクリーンエネルギーの未来をつなぐ“未来の金属”

Last updated: 27 Feb 2026

2211 Views

✨ 錫(すず):平凡な金属から「未来の金属」へ ✨

かつて錫(Sn)は缶詰のコーティングに使われるだけの存在でした。

しかし2026年、世界はそれを 戦略資源 として注目し、デジタル経済とクリーンエネルギーの未来を形作る重要な役割を担うようになりました。

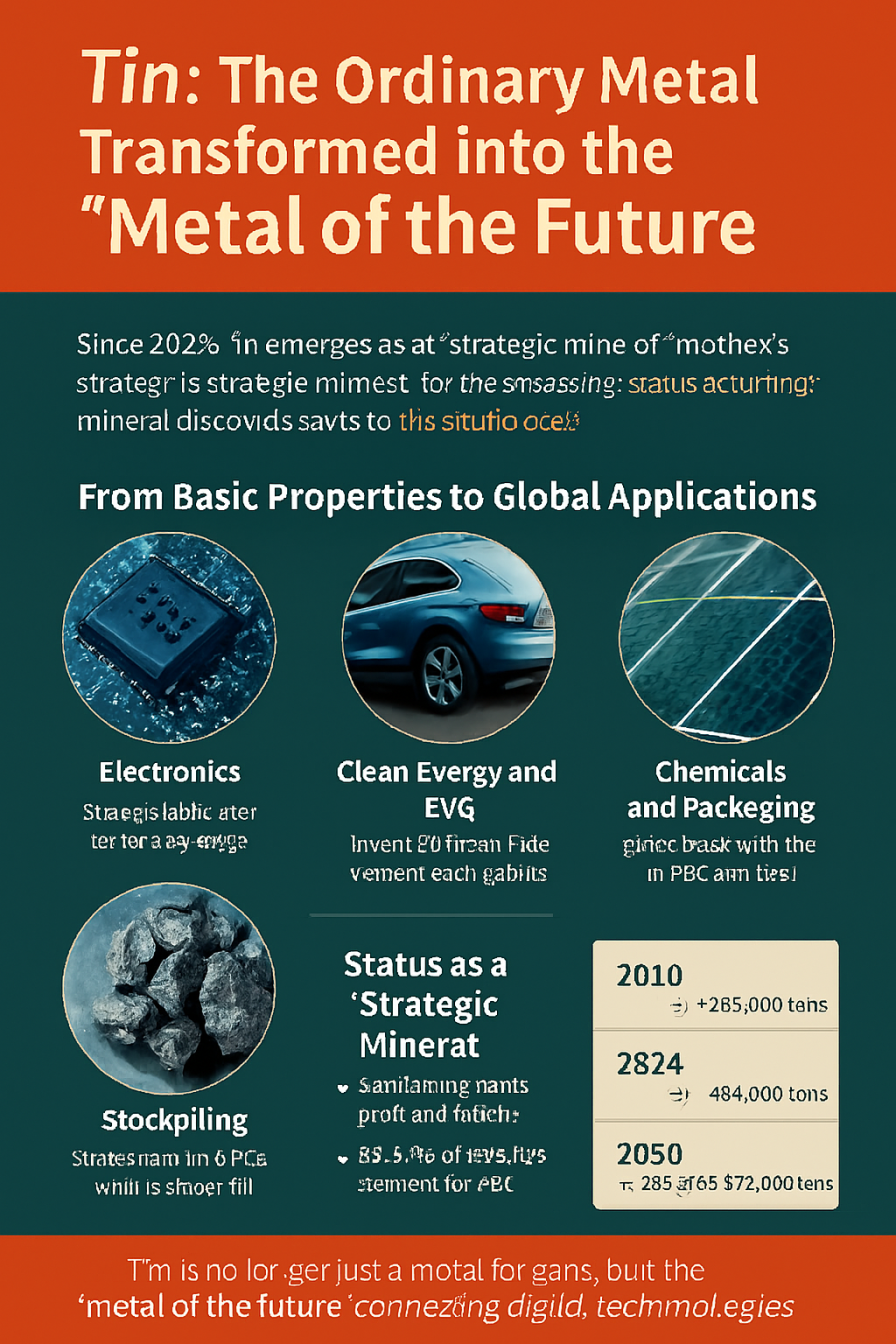

基本的な特性から世界的な用途へ

錫は柔らかく、加工しやすく、融点が低く、腐食に強いという特性を持ちます。

そのため食品産業での金属コーティングから、電子回路のはんだ付けに至るまで幅広く利用されています。

現在の主な用途は以下の3分野です:

電子産業:世界需要の50%以上を占め、スマートフォン、AIチップ、5G機器の接合材として不可欠。

クリーンエネルギーとEV:電気自動車では従来車の2〜3倍の錫を使用。バッテリーやソーラーパネルに活用。

化学・包装:PVC、歯磨き粉、ガラス、食品包装材などで依然として重要。

価格高騰と需要要因

2026年2月、錫の国際価格は 53,698ドル/トン(約190万円) に急騰。前年より65%増。

主因は半導体とEV産業の需要急増、そしてインドネシア・ミャンマーからの供給不足。

AI時代の錫

錫は「The Glue(接着剤)」としてデジタル世界を支えます。

先端パッケージング:AIチップやGPUには高密度の錫はんだが不可欠。

データセンター:AI対応のサーバーやネットワーク機器の拡大で需要が爆発的に増加。

次世代バッテリー革新

錫ははんだ材だけでなく、アノード材料としても注目されています。

リチウムイオン+シリコンアノード:錫を2%添加することで容量増加と高速充電を実現。

ナトリウムイオン電池:低エネルギー密度問題を解決し、コスト削減に貢献。

ソーラーリボン:太陽電池セル接続材として2030年までに需要倍増が予測。

戦略資源としての地位

備蓄政策:大国は戦略鉱物備蓄に錫を組み込み。

リサイクル:電子廃棄物からの回収で市場需要の20〜25%を賄う見込み。

成長の軌跡

2010年:約35万トン

2024年:49.5万トン(5GとEV拡大)

2030年:42〜57万トン予測

2040年:70万トン以上予測(AIとクリーンエネルギーの黄金期)

錫資源と課題

現在確認されている埋蔵量は 430〜490万トン。

中国(15%):最大の埋蔵量と消費国

インドネシア(17%):世界最大の海底鉱床

ミャンマー:高品位鉱石は減少傾向

ブラジル・オーストラリア:新規鉱山開発の潜在力

2040年の主要プレイヤー:中国・インドネシア、アフリカ(コンゴ・ナイジェリア)、ヨーロッパ、オーストラリア。

課題は「埋蔵量不足」ではなく「生産困難」。高品位鉱石が枯渇し、低品位鉱石の採掘には高コストと高度技術が必要。

結論

錫はもはや単なる基礎金属ではありません。

AI、EV、クリーンエネルギーをつなぐ未来の戦略資源 であり、今後20年の世界経済を左右する存在です。

かつて錫(Sn)は缶詰のコーティングに使われるだけの存在でした。

しかし2026年、世界はそれを 戦略資源 として注目し、デジタル経済とクリーンエネルギーの未来を形作る重要な役割を担うようになりました。

基本的な特性から世界的な用途へ

錫は柔らかく、加工しやすく、融点が低く、腐食に強いという特性を持ちます。

そのため食品産業での金属コーティングから、電子回路のはんだ付けに至るまで幅広く利用されています。

現在の主な用途は以下の3分野です:

電子産業:世界需要の50%以上を占め、スマートフォン、AIチップ、5G機器の接合材として不可欠。

クリーンエネルギーとEV:電気自動車では従来車の2〜3倍の錫を使用。バッテリーやソーラーパネルに活用。

化学・包装:PVC、歯磨き粉、ガラス、食品包装材などで依然として重要。

価格高騰と需要要因

2026年2月、錫の国際価格は 53,698ドル/トン(約190万円) に急騰。前年より65%増。

主因は半導体とEV産業の需要急増、そしてインドネシア・ミャンマーからの供給不足。

AI時代の錫

錫は「The Glue(接着剤)」としてデジタル世界を支えます。

先端パッケージング:AIチップやGPUには高密度の錫はんだが不可欠。

データセンター:AI対応のサーバーやネットワーク機器の拡大で需要が爆発的に増加。

次世代バッテリー革新

錫ははんだ材だけでなく、アノード材料としても注目されています。

リチウムイオン+シリコンアノード:錫を2%添加することで容量増加と高速充電を実現。

ナトリウムイオン電池:低エネルギー密度問題を解決し、コスト削減に貢献。

ソーラーリボン:太陽電池セル接続材として2030年までに需要倍増が予測。

戦略資源としての地位

備蓄政策:大国は戦略鉱物備蓄に錫を組み込み。

リサイクル:電子廃棄物からの回収で市場需要の20〜25%を賄う見込み。

成長の軌跡

2010年:約35万トン

2024年:49.5万トン(5GとEV拡大)

2030年:42〜57万トン予測

2040年:70万トン以上予測(AIとクリーンエネルギーの黄金期)

錫資源と課題

現在確認されている埋蔵量は 430〜490万トン。

中国(15%):最大の埋蔵量と消費国

インドネシア(17%):世界最大の海底鉱床

ミャンマー:高品位鉱石は減少傾向

ブラジル・オーストラリア:新規鉱山開発の潜在力

2040年の主要プレイヤー:中国・インドネシア、アフリカ(コンゴ・ナイジェリア)、ヨーロッパ、オーストラリア。

課題は「埋蔵量不足」ではなく「生産困難」。高品位鉱石が枯渇し、低品位鉱石の採掘には高コストと高度技術が必要。

結論

錫はもはや単なる基礎金属ではありません。

AI、EV、クリーンエネルギーをつなぐ未来の戦略資源 であり、今後20年の世界経済を左右する存在です。

関連コンテンツ

世界原材料危機:中東戦争からエネルギー・産業市場の回復へ

SO OK TRADING | 2026年4月18日

ホルムズ海峡の緊張により原油や原材料価格が急騰した後、世界は緩和と回復の兆しを具体的に見せ始めています。原油価格は大幅に下落し、ナフサは徐々に緩和しつつも依然として高コスト、化学肥料は高値が続いています。しかし全体的な方向性は、手に取れるような均衡への回帰です。

⛽ 原油:イランがホルムズ海峡を開放した直後に価格が下落

⚗️ ナフサ:供給は回復し始めたが、完全な正常化には時間が必要

18 Apr 2026

2026年2月20日 – 「世界関税」が米国最高裁により停止

しかしゲームはまだ終わらない… ドナルド・トランプ大統領が即座に「反撃」し、世界に新たな10%関税を導入!

ドルは下落

金価格は急騰

株式市場は反発

世界の通貨は大きく変動

貴金属は再びセーフヘイブンへ

SO OK TRADINGによる完全分析記事では、世界経済・為替・株式市場・安全資産への影響を解説し、「高ボラティリティ」時代に備える戦略を提示します。

英語版インフォグラフィックで要点をチェック

農産品・工業製品・クリーンエネルギー燃料のご注文はぜひ当社へ

www.sooktrading.com

sooktrading@outlook.com

21 Feb 2026