「世界プラスチック危機2026:戦争とナフサが産業を揺るがす」

Last updated: 5 Apr 2026

5940 Views

全球塑料危机2026:战争与石脑油撼动产业

SO OK TRADING | 2026年4月5日

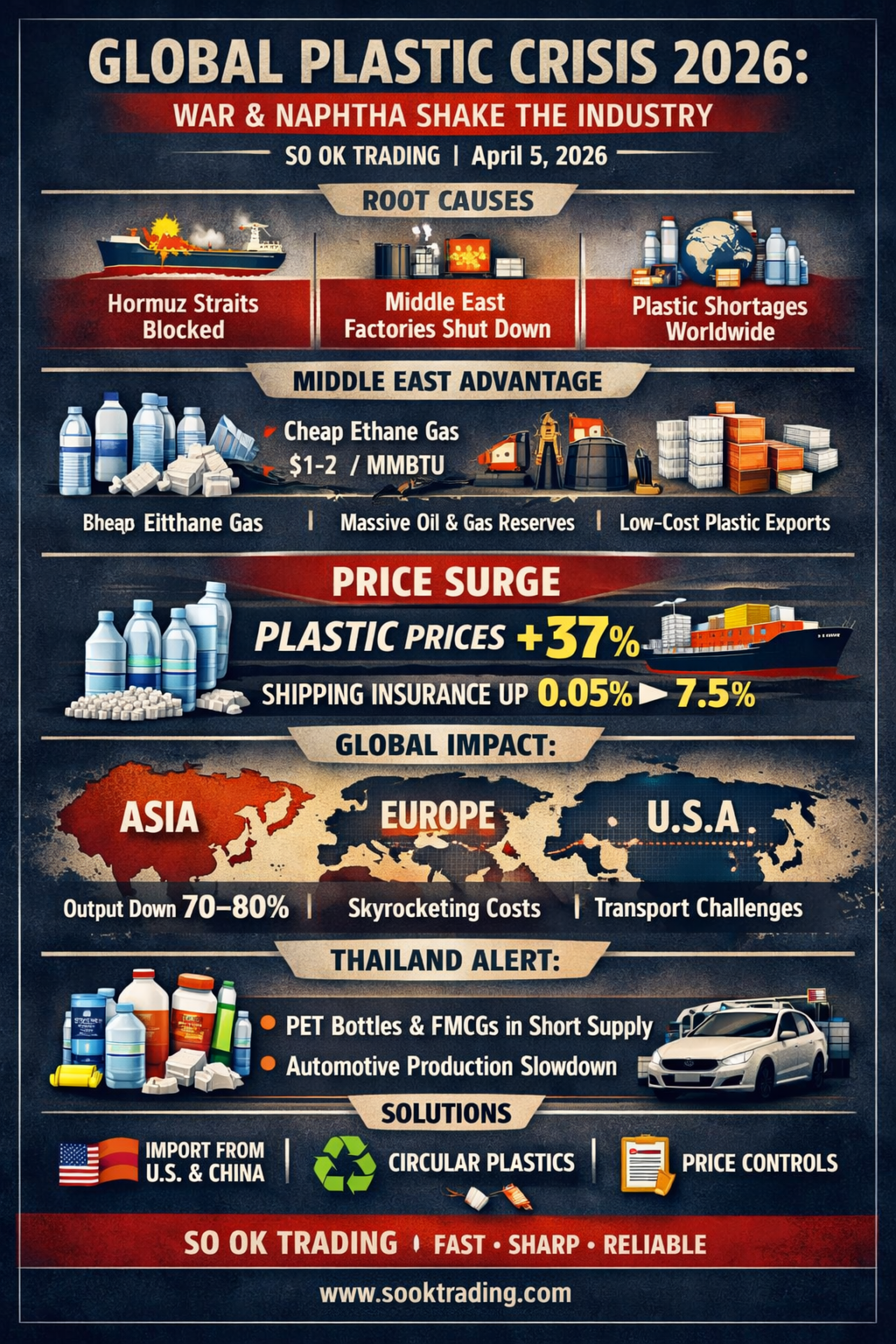

塑料——曾经是日常生活的基础原料,如今却成为“稀缺商品”,在2026年4月震撼全球。 中东战争与石脑油短缺对石化产业造成巨大冲击,塑料价格急剧飙升,影响范围从食品包装到汽车零部件,几乎覆盖所有行业。

危机根源

中东战争:霍尔木兹海峡被封锁,导致84%的聚乙烯(PE)生产能力出口受阻

工厂受损与停产:伊朗及周边地区的工厂因攻击和电力短缺而停工

“有钱也买不到”:市场上塑料原料消失,即使价格高企也难以采购

为什么中东是塑料的核心

拥有丰富的石油和天然气储备

利用开采过程中产生的廉价乙烷气生产塑料

投资中游产业,成为全球最低成本的塑料出口基地 然而,一旦运输通道被封锁,运费和保险费成倍上涨,即使生产成本低,销售价格也急剧攀升

价格与成本的冲击

塑料价格在一个月内 上涨37–38%

船舶保险费:从船价的0.05%飙升至 7.5%

石脑油短缺:亚洲和欧洲高度依赖石脑油,与中东乙烷相比,成本高出 5–10倍

全球影响

亚洲(泰国、日本、韩国):石化工厂减产至70–80%,PET瓶和塑料袋严重短缺

欧洲:切断俄罗斯进口后又遭遇中东危机,石脑油供应几乎中断,塑料价格全球最高,工厂停产

美国:因使用乙烷稍有优势,但仍受运输成本和市场波动影响

泰国现状

库存不足:专家预测塑料原料库存仅能维持到宋干节之后

受影响产业

食品与饮料包装:PET瓶和塑料袋短缺,小型饮料生产商难以承受成本

快消品(FMCG):包装成本占商品价格近25%,补充装袋(Refill)推广加快

汽车与家电:工程塑料短缺,部分生产线延迟

政府措施:推出“蓝旗计划”稳定价格,推动使用再生塑料(rPET/rHDPE)

应对之道

与美国和中国谈判进口(尽管运输成本更高,但为维持生产)

循环塑料:推动再生利用,减少对新原料的依赖

价格监管:商务部监控防止不合理涨价

结论

这场危机不仅是“价格上涨”,更是“供应短缺”,从食品包装到汽车零部件都受到冲击。 若中东战争不能尽快结束,石化产业的恢复可能要到2026年底,在此期间,全球生产与消费模式将发生重大变化。

SO OK TRADING 您的商业伙伴 FAST • SHARP • RELIABLE www.sooktrading.com

SO OK TRADING | 2026年4月5日

塑料——曾经是日常生活的基础原料,如今却成为“稀缺商品”,在2026年4月震撼全球。 中东战争与石脑油短缺对石化产业造成巨大冲击,塑料价格急剧飙升,影响范围从食品包装到汽车零部件,几乎覆盖所有行业。

危机根源

中东战争:霍尔木兹海峡被封锁,导致84%的聚乙烯(PE)生产能力出口受阻

工厂受损与停产:伊朗及周边地区的工厂因攻击和电力短缺而停工

“有钱也买不到”:市场上塑料原料消失,即使价格高企也难以采购

为什么中东是塑料的核心

拥有丰富的石油和天然气储备

利用开采过程中产生的廉价乙烷气生产塑料

投资中游产业,成为全球最低成本的塑料出口基地 然而,一旦运输通道被封锁,运费和保险费成倍上涨,即使生产成本低,销售价格也急剧攀升

价格与成本的冲击

塑料价格在一个月内 上涨37–38%

船舶保险费:从船价的0.05%飙升至 7.5%

石脑油短缺:亚洲和欧洲高度依赖石脑油,与中东乙烷相比,成本高出 5–10倍

全球影响

亚洲(泰国、日本、韩国):石化工厂减产至70–80%,PET瓶和塑料袋严重短缺

欧洲:切断俄罗斯进口后又遭遇中东危机,石脑油供应几乎中断,塑料价格全球最高,工厂停产

美国:因使用乙烷稍有优势,但仍受运输成本和市场波动影响

泰国现状

库存不足:专家预测塑料原料库存仅能维持到宋干节之后

受影响产业

食品与饮料包装:PET瓶和塑料袋短缺,小型饮料生产商难以承受成本

快消品(FMCG):包装成本占商品价格近25%,补充装袋(Refill)推广加快

汽车与家电:工程塑料短缺,部分生产线延迟

政府措施:推出“蓝旗计划”稳定价格,推动使用再生塑料(rPET/rHDPE)

应对之道

与美国和中国谈判进口(尽管运输成本更高,但为维持生产)

循环塑料:推动再生利用,减少对新原料的依赖

价格监管:商务部监控防止不合理涨价

结论

这场危机不仅是“价格上涨”,更是“供应短缺”,从食品包装到汽车零部件都受到冲击。 若中东战争不能尽快结束,石化产业的恢复可能要到2026年底,在此期间,全球生产与消费模式将发生重大变化。

SO OK TRADING 您的商业伙伴 FAST • SHARP • RELIABLE www.sooktrading.com

Related Content

「2026年泰国钢铁业四重危机:转向绿色钢铁与下半年展望」

SO OK TRADING | 2026年6月24日

泰国钢铁产业正处于关键转折点——能源成本上涨、海运费飙升,以及廉价进口钢材的激烈竞争,令行业面临多重压力。但在危机中也孕育着新的机遇:全球正加速迈向 绿色钢铁(Green Steel) ——环保、可循环、符合国际标准的新趋势。

在本文中,SO OK TRADING 将深入解析:

24 Jun 2026

铝废料战争2026

曾经被视为“废弃物”的铝废料,如今已升级为全球争夺的战略性原材料。

价格飙升至四年来的最高点,成为电动车(EV)、绿色包装、数据中心等产业的核心驱动力。

25 May 2026

「2026包装危机:塑料艰难求生,铝材强势崛起,产业未来」

15 Jun 2026