「ナフサ:世界産業の源流から戦略的原料へ ― プラスチック・EV・持続可能な未来を切り拓く」 SO OK TRADING|2026年5月2日

Last updated: 2 May 2026

1844 Views

ナフサ (Naphtha): 副産物から「戦略的原料」へ 世界産業の心臓部

SO OK TRADING|2026年5月2日

ナフサとは

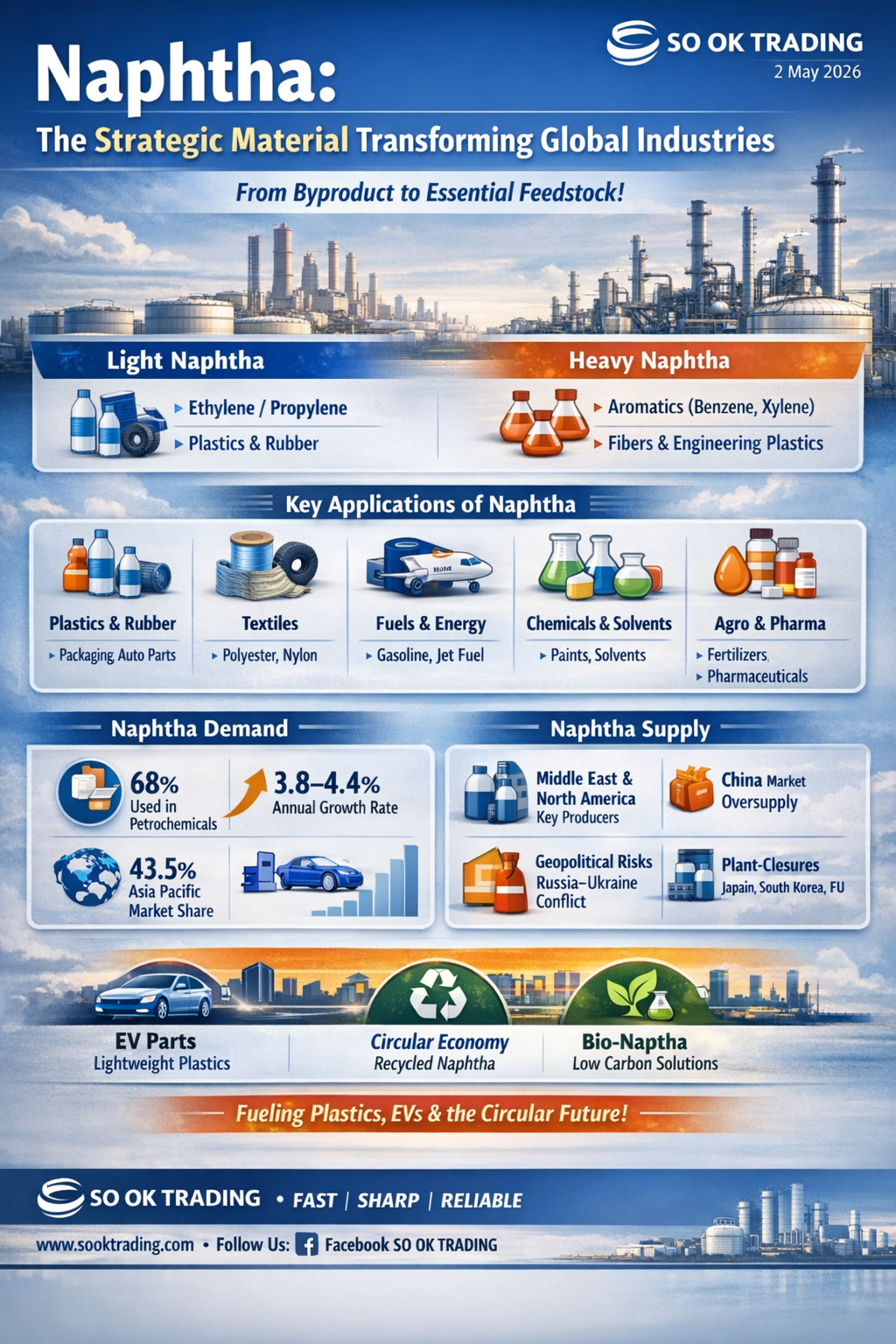

ナフサ (Naphtha) は原油精製から得られる液体炭化水素製品で、揮発性が高く、引火しやすく、炭素数は約5〜12。かつては副産物とされていましたが、現在では石油化学、プラスチック、繊維、燃料、そして電気自動車 (EV) 産業において重要な役割を果たしています。

ナフサの種類

ライトナフサ (Light Naphtha): 沸点30〜90°C、炭素数5〜6 → エチレン・プロピレン生産 → 包装用プラスチック、合成ゴム

ヘビーナフサ (Heavy Naphtha): 沸点90〜200°C、炭素数6〜12 → 芳香族化合物 (ベンゼン、キシレン) → 繊維、エンジニアリングプラスチック

ナフサの用途

プラスチック・合成ゴム: PE、PP → ビニール袋、PETボトル、食品フィルム、自動車バンパー、タイヤ

繊維・合成繊維: ポリエステル、ナイロン → 衣料品、漁網、ロープ

燃料・エネルギー: ガソリンのオクタン価向上、ライター燃料、航空燃料

産業用化学品: 塗料、ワニス、接着剤、洗浄剤の溶剤

農業・その他: アンモニア生産 → 尿素肥料、医薬品・化粧品原料

需要 (Demand)

世界需要の 68% は石油化学産業で使用

年平均成長率 (CAGR) 3.8〜4.4% (2030年まで)

アジア太平洋地域 (中国・インド) が世界シェアの 43.5% を占有

圧力要因: クラッカーマージン低下、LPGへの代替

需要要因: 食品包装、飲料、電子部品向けプラスチック需要が堅調

供給 (Supply)

主な生産地: 中東、北米

中国: 大規模な生産拡張 → 市場供給過剰、価格・スプレッド圧迫

リスク: 中東紛争、ロシア・ウクライナ戦争 → 供給混乱

構造調整: 日本・韓国・欧州 → 老朽プラント閉鎖・縮小

ナフサの利用動向 (2025–2026)

タイ市場: 観光・消費回復により需要増加、ただし家計債務が圧力要因

EV & 軽量化: ナフサ由来のエンジニアリングプラスチックが自動車部品に広く利用 → バンパー、コンソール、配線絶縁材

サーキュラーエコノミー: ケミカルリサイクル → 再生ナフサ (品質はバージンプラスチック同等)

バイオナフサ: バイオ原料を混合し、炭素削減を実現

タイの主要プレーヤー

PTT GC: ナフサからプラスチックまで一貫生産

SCGC: サーキュラー・ナフサ、エンジニアリングプラスチックに注力

IRPC: 自動車・家電向け特殊プラスチックに強み

Thai Oil (TOP): 原油精製からナフサを供給

市場競争: ナフサ vs バイオプラスチック

価格: ナフサ由来プラスチックは依然として安価 (規模の経済)

性能: バイオプラスチックは耐久性で劣る

適応: 生産者はバイオ原料を混合し「バイオナフサ」へ移行

結論

✨ ナフサは「燃料」から「戦略的原料」へと進化し、プラスチック産業とEV産業を牽引する存在に。需要はプラスチックとEVにより拡大し、供給は中国の過剰生産と地政学リスクにより圧迫されています。

SO OK TRADING — あなたのビジネスパートナー FAST • SHARP • RELIABLE www.sooktrading.com | Facebook: SO OK TRADING

SO OK TRADING|2026年5月2日

ナフサとは

ナフサ (Naphtha) は原油精製から得られる液体炭化水素製品で、揮発性が高く、引火しやすく、炭素数は約5〜12。かつては副産物とされていましたが、現在では石油化学、プラスチック、繊維、燃料、そして電気自動車 (EV) 産業において重要な役割を果たしています。

ナフサの種類

ライトナフサ (Light Naphtha): 沸点30〜90°C、炭素数5〜6 → エチレン・プロピレン生産 → 包装用プラスチック、合成ゴム

ヘビーナフサ (Heavy Naphtha): 沸点90〜200°C、炭素数6〜12 → 芳香族化合物 (ベンゼン、キシレン) → 繊維、エンジニアリングプラスチック

ナフサの用途

プラスチック・合成ゴム: PE、PP → ビニール袋、PETボトル、食品フィルム、自動車バンパー、タイヤ

繊維・合成繊維: ポリエステル、ナイロン → 衣料品、漁網、ロープ

燃料・エネルギー: ガソリンのオクタン価向上、ライター燃料、航空燃料

産業用化学品: 塗料、ワニス、接着剤、洗浄剤の溶剤

農業・その他: アンモニア生産 → 尿素肥料、医薬品・化粧品原料

需要 (Demand)

世界需要の 68% は石油化学産業で使用

年平均成長率 (CAGR) 3.8〜4.4% (2030年まで)

アジア太平洋地域 (中国・インド) が世界シェアの 43.5% を占有

圧力要因: クラッカーマージン低下、LPGへの代替

需要要因: 食品包装、飲料、電子部品向けプラスチック需要が堅調

供給 (Supply)

主な生産地: 中東、北米

中国: 大規模な生産拡張 → 市場供給過剰、価格・スプレッド圧迫

リスク: 中東紛争、ロシア・ウクライナ戦争 → 供給混乱

構造調整: 日本・韓国・欧州 → 老朽プラント閉鎖・縮小

ナフサの利用動向 (2025–2026)

タイ市場: 観光・消費回復により需要増加、ただし家計債務が圧力要因

EV & 軽量化: ナフサ由来のエンジニアリングプラスチックが自動車部品に広く利用 → バンパー、コンソール、配線絶縁材

サーキュラーエコノミー: ケミカルリサイクル → 再生ナフサ (品質はバージンプラスチック同等)

バイオナフサ: バイオ原料を混合し、炭素削減を実現

タイの主要プレーヤー

PTT GC: ナフサからプラスチックまで一貫生産

SCGC: サーキュラー・ナフサ、エンジニアリングプラスチックに注力

IRPC: 自動車・家電向け特殊プラスチックに強み

Thai Oil (TOP): 原油精製からナフサを供給

市場競争: ナフサ vs バイオプラスチック

価格: ナフサ由来プラスチックは依然として安価 (規模の経済)

性能: バイオプラスチックは耐久性で劣る

適応: 生産者はバイオ原料を混合し「バイオナフサ」へ移行

結論

✨ ナフサは「燃料」から「戦略的原料」へと進化し、プラスチック産業とEV産業を牽引する存在に。需要はプラスチックとEVにより拡大し、供給は中国の過剰生産と地政学リスクにより圧迫されています。

SO OK TRADING — あなたのビジネスパートナー FAST • SHARP • RELIABLE www.sooktrading.com | Facebook: SO OK TRADING

関連コンテンツ

米国・イラン和平合意:戦争を覆す世界の転換点 市場を揺るがす!

SO OK TRADING|2026年6月15日

世界は「戦争」から「和平」へと大きく転換しようとしています。

米国とイランが恒久的停戦に合意し、6月19日にジュネーブで正式署名が予定されています。

これは地政学的に歴史的な転換点であり、エネルギー市場から金融市場まで世界全体を揺るがしています。

原油価格は急落、金価格は乱高下、株式市場は急騰。

まさに「世紀のディール」が、2026年後半の世界経済の方向性を決定づける可能性があります。

SO OK TRADINGは、この合意の詳細、イランの反応、イスラエルの不満、

さらに原油・金・非鉄金属・為替市場への影響まで徹底分析しました。

15 Jun 2026