「クリーンエネルギー = CBAM時代のビジネス武器:ソーラーセル事例研究 ― エコトレンドから世界サプライチェーン生存戦略、そして適応する企業のNet Zeroゴールへ」 SO OK TRADINGによる記事|2026年3月17日

Last updated: 17 Mar 2026

1383 Views

นี่คือบทความที่คุณให้มา แปลเป็นภาษาญี่ปุ่นแบบทางการ พร้อมคง Mood & Tone เดิมครับ:

⚡️ Green Energy Game Changer: クリーンエネルギーは未来のビジネス武器

ソーラーセル事例研究:最も導入しやすい電力源として、Net Zero とカーボンクレジットへの重要な加速装置となる

SO OK TRADING による記事|2026年3月17日

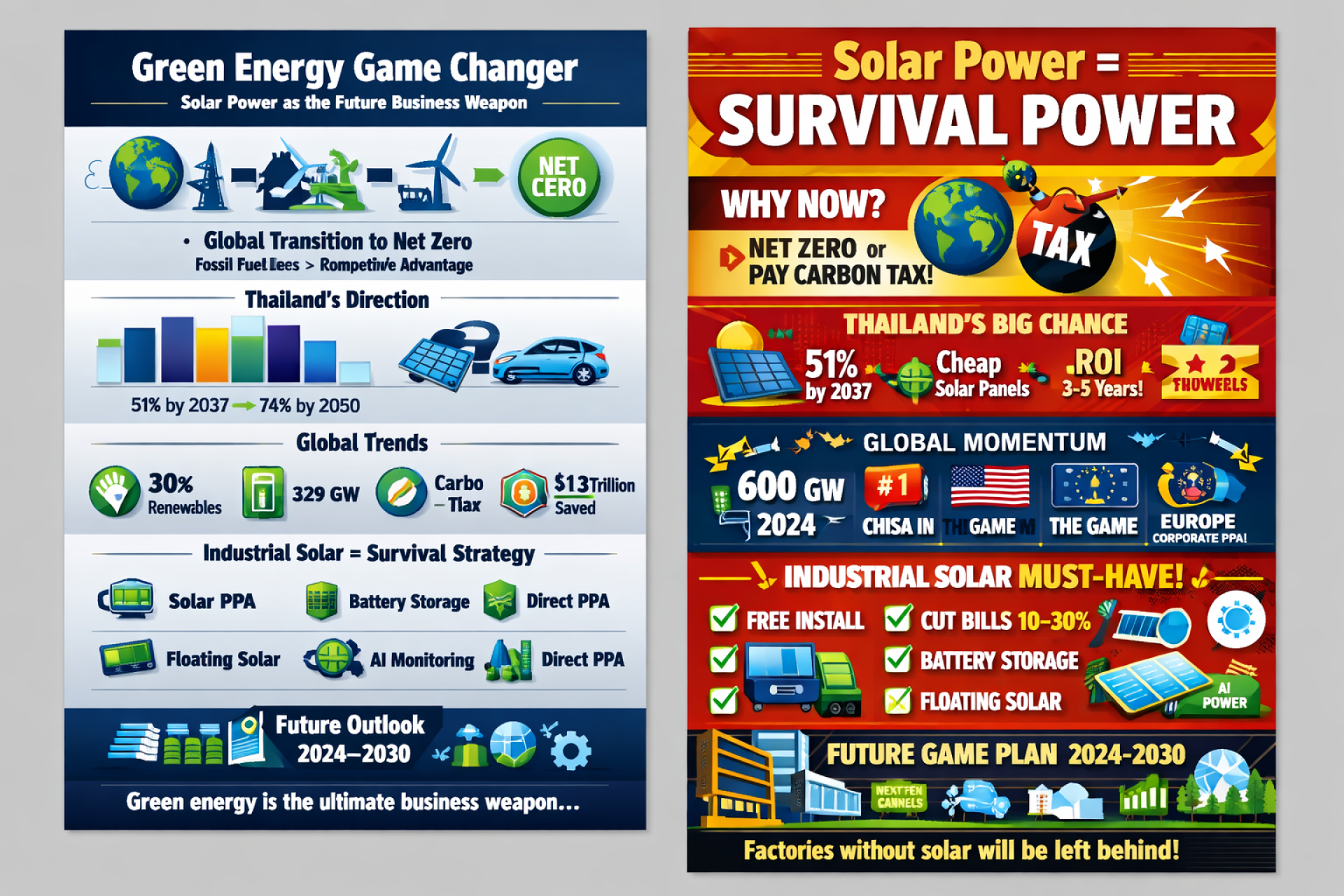

世界は化石燃料から再生可能エネルギーへの歴史的な転換期を迎えています。

これは環境問題だけでなく、経済競争戦略そのものであり、誰が生き残り、誰が取り残されるかを決定づけます。

タイ:太陽光とEVのチャンス

PDP 2024:2037年までにクリーンエネルギー比率を51%、2050年までに74%へ引き上げる目標

中国からのソーラーパネル価格下落により投資回収が加速

EV と Solar PPA が主要な推進力。工場は初期投資なしで電力コストを10〜30%削減可能

世界:クリーンエネルギー = 競争優位性

IEA予測:2025年までに世界の再生可能エネルギー比率は30%へ

中国:2024年だけで329GWのソーラーを導入、2030年目標を6年前倒しで達成

CBAM (炭素国境調整税):EUと米国が高炭素排出製品に課税 → 輸出企業は対応必須

コスト削減効果:2010年以来、再生可能エネルギーにより世界で1.3兆ドル以上節約

☀️ ソーラーエネルギー:急成長から持続的拡大へ

2024年:世界で600GW以上導入(新規再エネの80%を占める)

ソーラーパネル価格は過去最低 → 普及拡大、しかしメーカーの利益圧迫

2026年:主要市場の調整により、世界需要は初めて微減の可能性

産業界:エコから「生存戦略」へ

Solar PPA:初期投資ゼロで電力コスト10〜30%削減

CBAM対応:輸出工場はカーボンフットプリント削減が必須

BESS (蓄電池):ピーク需要削減で電気料金を大幅低減

フローティングソーラー:効率5〜10%向上

AIモニタリング:リアルタイムで負荷を最適化

Direct PPA:敷地不足でも外部から100%クリーン電力調達可能

「先に導入すれば、先に得をする」 平均投資回収期間はわずか3〜5年

未来展望 (2024–2030)

タイ:Solar + Battery が新基準、SMEsでPPA急拡大

世界:N-Type・ペロブスカイトパネル、AI・デジタルツイン、マイクログリッド、グリーン水素が主役

結論:近い将来「ソーラーを導入しない工場」はコスト競争で大きく不利となり、グローバルサプライチェーンから排除される可能性あり

まとめ

クリーンエネルギーは単なる「環境トレンド」ではなく、未来のビジネス武器です。

ソーラー導入は電気料金削減だけでなく、国際競争力を高める手段

投資家や顧客はクリーンエネルギーを使うサプライヤーを選択

タイは低コストソーラーと政策支援により大きなチャンスを獲得

早く導入するほど有利。世界は「クリーンエネルギー = ビジネス競争力」の時代へ進んでいます。

SO OK TRADING:あなたのビジネスパートナー

SO OK TRADING:FAST SHARP RELIABLE

www.sooktrading.com

ソーラーセル導入にご関心のある方は、SOOKTRADING@OUTLOOK.COM までご連絡ください。

高品質なソーラーセル、競争力ある価格、設置サービス、そして安心のアフターサポートをご提供します。

ありがとうございます!

⚡️ Green Energy Game Changer: クリーンエネルギーは未来のビジネス武器

ソーラーセル事例研究:最も導入しやすい電力源として、Net Zero とカーボンクレジットへの重要な加速装置となる

SO OK TRADING による記事|2026年3月17日

世界は化石燃料から再生可能エネルギーへの歴史的な転換期を迎えています。

これは環境問題だけでなく、経済競争戦略そのものであり、誰が生き残り、誰が取り残されるかを決定づけます。

タイ:太陽光とEVのチャンス

PDP 2024:2037年までにクリーンエネルギー比率を51%、2050年までに74%へ引き上げる目標

中国からのソーラーパネル価格下落により投資回収が加速

EV と Solar PPA が主要な推進力。工場は初期投資なしで電力コストを10〜30%削減可能

世界:クリーンエネルギー = 競争優位性

IEA予測:2025年までに世界の再生可能エネルギー比率は30%へ

中国:2024年だけで329GWのソーラーを導入、2030年目標を6年前倒しで達成

CBAM (炭素国境調整税):EUと米国が高炭素排出製品に課税 → 輸出企業は対応必須

コスト削減効果:2010年以来、再生可能エネルギーにより世界で1.3兆ドル以上節約

☀️ ソーラーエネルギー:急成長から持続的拡大へ

2024年:世界で600GW以上導入(新規再エネの80%を占める)

ソーラーパネル価格は過去最低 → 普及拡大、しかしメーカーの利益圧迫

2026年:主要市場の調整により、世界需要は初めて微減の可能性

産業界:エコから「生存戦略」へ

Solar PPA:初期投資ゼロで電力コスト10〜30%削減

CBAM対応:輸出工場はカーボンフットプリント削減が必須

BESS (蓄電池):ピーク需要削減で電気料金を大幅低減

フローティングソーラー:効率5〜10%向上

AIモニタリング:リアルタイムで負荷を最適化

Direct PPA:敷地不足でも外部から100%クリーン電力調達可能

「先に導入すれば、先に得をする」 平均投資回収期間はわずか3〜5年

未来展望 (2024–2030)

タイ:Solar + Battery が新基準、SMEsでPPA急拡大

世界:N-Type・ペロブスカイトパネル、AI・デジタルツイン、マイクログリッド、グリーン水素が主役

結論:近い将来「ソーラーを導入しない工場」はコスト競争で大きく不利となり、グローバルサプライチェーンから排除される可能性あり

まとめ

クリーンエネルギーは単なる「環境トレンド」ではなく、未来のビジネス武器です。

ソーラー導入は電気料金削減だけでなく、国際競争力を高める手段

投資家や顧客はクリーンエネルギーを使うサプライヤーを選択

タイは低コストソーラーと政策支援により大きなチャンスを獲得

早く導入するほど有利。世界は「クリーンエネルギー = ビジネス競争力」の時代へ進んでいます。

SO OK TRADING:あなたのビジネスパートナー

SO OK TRADING:FAST SHARP RELIABLE

www.sooktrading.com

ソーラーセル導入にご関心のある方は、SOOKTRADING@OUTLOOK.COM までご連絡ください。

高品質なソーラーセル、競争力ある価格、設置サービス、そして安心のアフターサポートをご提供します。

ありがとうございます!

関連コンテンツ

2026年2月20日 – 「世界関税」が米国最高裁により停止

しかしゲームはまだ終わらない… ドナルド・トランプ大統領が即座に「反撃」し、世界に新たな10%関税を導入!

ドルは下落

金価格は急騰

株式市場は反発

世界の通貨は大きく変動

貴金属は再びセーフヘイブンへ

SO OK TRADINGによる完全分析記事では、世界経済・為替・株式市場・安全資産への影響を解説し、「高ボラティリティ」時代に備える戦略を提示します。

英語版インフォグラフィックで要点をチェック

農産品・工業製品・クリーンエネルギー燃料のご注文はぜひ当社へ

www.sooktrading.com

sooktrading@outlook.com

21 Feb 2026

「金相場大乱高下!2026年3月末 ― 戦争から投資チャンスへ」

25 Mar 2026

「ドリアン戦争2026:マス市場から中国プレミアムフルーツへ」

モントーンは大衆市場を支配し、しかしカンヤオ・プアンマニー・ラップレーがプレミアム層の心をつかむ

SO OK TRADING : 2026年6月7日

6月はタイ産ドリアンにとって重要な転換期

7 Jun 2026